Stratégie de trading bidirectionnel basée sur les phases lunaires

Aperçu

Cette stratégie est basée sur les variations de phases lunaires : elle prend une position longue lors de la nouvelle lune et une position courte lors de la pleine lune, permettant ainsi un trading bidirectionnel.

Principe de la stratégie

La stratégie utilise une fonction personnalisée pour calculer la phase lunaire, ce qui permet de déterminer avec précision l'âge de la lune à une date donnée. Un âge inférieur à 15 correspond à la nouvelle lune, tandis qu'un âge supérieur à 15 et inférieur à 30 correspond à la pleine lune. La stratégie génère des signaux d'achat ou de vente en fonction de la phase lunaire : elle ouvre une position longue à la nouvelle lune et une position courte à la pleine lune. Pour la clôture, l'inverse s'applique : on ferme les positions longues à la pleine lune et les positions courtes à la nouvelle lune.

L'utilisateur peut choisir entre deux variantes : « Nouvelle lune → long, pleine lune → court » ou « Nouvelle lune → court, pleine lune → long ». La stratégie utilise une variable booléenne pour suivre si une position est actuellement détenue. Lorsqu'un signal apparaît alors qu'aucune position n'est ouverte, une nouvelle position est prise ; lorsque le signal s'inverse, la position en cours est fermée. La stratégie affiche visuellement les marqueurs d'achat et de vente.

Analyse des avantages

- Exploitation de la périodicité lunaire pour capturer les tendances de long terme.

- Personnalisation possible des couleurs, remplissages et autres éléments d'affichage de la stratégie.

- Possibilité de choisir une stratégie de trading bidirectionnel.

- Affichage clair des marqueurs d'ouverture et de fermeture de positions.

- Personnalisation de la période de backtest pour optimiser la stratégie.

Analyse des risques

- La période lunaire est longue, ce qui ne permet pas de capturer les tendances de court terme.

- Aucune limitation des pertes, pouvant entraîner des pertes importantes.

- Période fixe, susceptible de former des schémas répétitifs.

Solutions pour les risques :

- Combiner avec d'autres indicateurs pour réaliser un trading multi-échelles.

- Ajouter un mécanisme de stop-loss.

- Optimiser la gestion des positions pour réduire l'impact des pertes unitaires.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Intégrer davantage d'indicateurs multi-périodes pour former un filtre de signaux de trading et améliorer la stabilité de la stratégie.

- Ajouter un module de gestion des positions pour optimiser la taille des positions et réduire l'impact des pertes unitaires.

- Ajouter un module de stop-loss pour éviter l'aggravation des pertes.

- Optimiser les conditions d'ouverture et de fermeture des positions afin de réduire les swaps et d'augmenter le taux de réussite.

Conclusion

Cette stratégie exploite la périodicité des phases lunaires pour mettre en œuvre un trading bidirectionnel basé sur la nouvelle lune et la pleine lune. L'affichage est clair, la stratégie est hautement personnalisable et convient pour capturer les tendances de long terme. Cependant, l'absence de limitation des pertes la rend risquée. Il est recommandé de l'utiliser en combinaison avec d'autres indicateurs de court terme et d'y ajouter des modules de gestion des positions et de stop-loss pour une optimisation plus poussée.

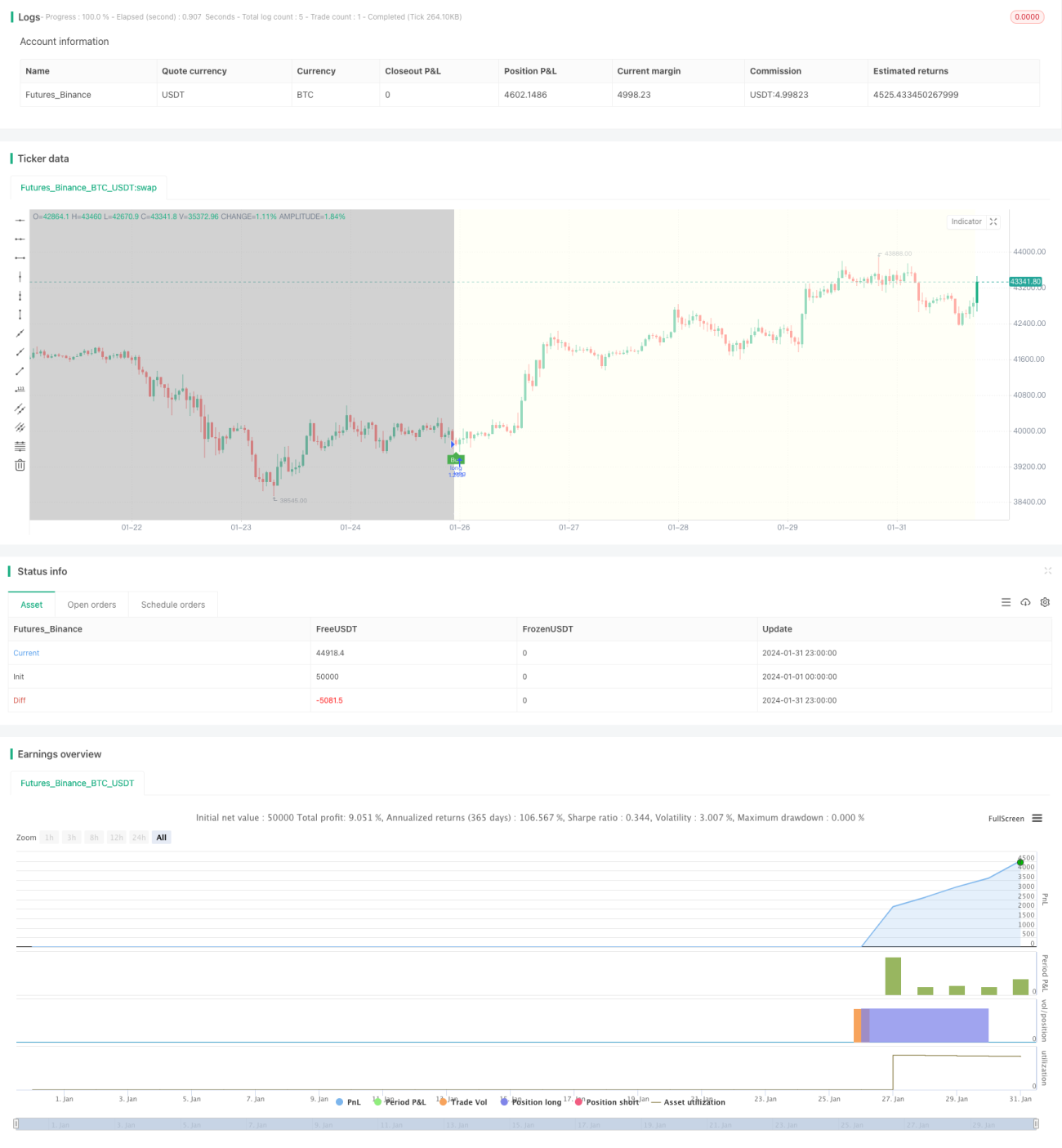

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ---------------------------© paaax----------------------------

// ---------------- Author1: Pascal Simon (paaax) ----------------- 1