Stratégie de suivi de tendance basée sur la moyenne mobile de Renko

Aperçu

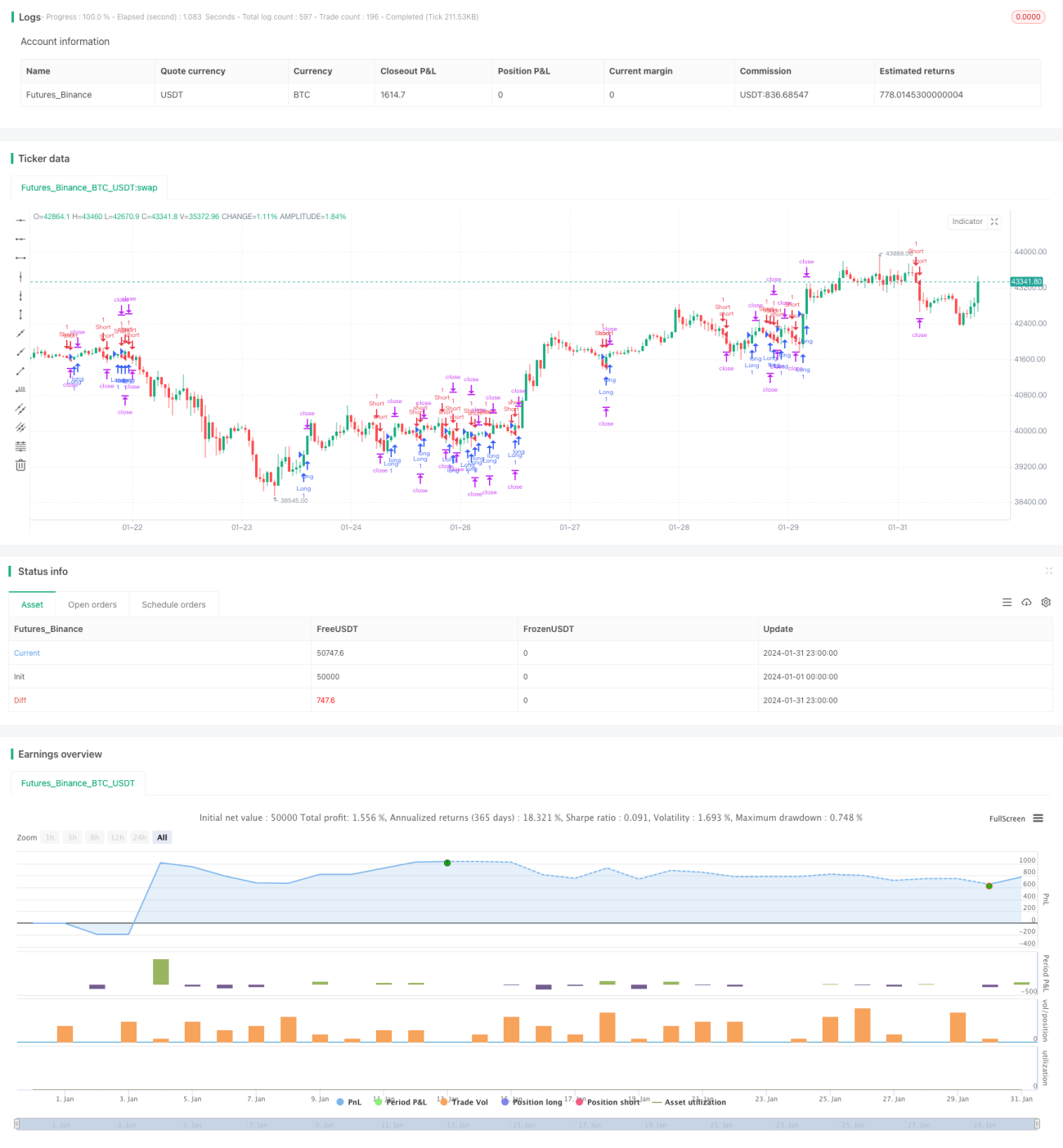

Il s'agit d'une stratégie de trading qui utilise la moyenne mobile Renko pour déterminer la tendance et la suivre. Le principe central de la stratégie consiste à effectuer des opérations d'achat ou de vente lorsque le prix franchit la moyenne mobile HL2 sur 22 périodes. En outre, la stratégie intègre des mécanismes de gestion des risques tels que le stop-loss, le take-profit et le trailing stop.

Principe de la stratégie

Lorsque le prix de clôture d'une barre Renko dépasse à la hausse la moyenne mobile HL2 sur 22 périodes, on prend une position longue. Lorsque le prix de clôture d'une barre Renko franchit à la baisse cette même moyenne mobile, on prend une position courte. Ainsi, en analysant la relation entre le prix et la moyenne mobile, on capture la direction de la tendance.

La moyenne mobile HL2 (Highest High + Lowest Low)/2 est une moyenne mobile de tendance qui combine les informations du plus haut et du plus bas, permettant de déterminer plus précisément la direction de la tendance. La valeur 22 est empirique, utilisée pour équilibrer la sensibilité de la moyenne mobile.

De plus, la stratégie limite l'ouverture des positions à des créneaux horaires spécifiques afin d'éviter les périodes de forte volatilité potentielle du marché.

Avantages

Il s'agit d'une stratégie de suivi de tendance relativement simple et intuitive, présentant les avantages suivants :

- L'utilisation des barres Renko comme signaux de trading permet de filtrer efficacement le bruit du marché et de capturer la tendance principale.

- La moyenne mobile HL2, combinant les informations du plus haut et du plus bas, offre une détermination de tendance plus précise et fiable.

- Des niveaux fixes de stop-loss et de take-profit permettent de bien contrôler le risque par transaction.

- Le trailing stop permet de verrouiller les bénéfices au fur et à mesure que la tendance se développe, assurant un suivi de tendance.

- La restriction des plages horaires de trading permet d'éviter dans une certaine mesure les chocs violents du marché.

Analyse des risques

Cette stratégie comporte également certains risques, principalement :

- Les stratégies basées sur les moyennes mobiles génèrent souvent de nombreux faux signaux.

- Elles ne peuvent pas gérer efficacement les risques de cassure brutale dus à des événements imprévus.

- Un réglage inapproprié des barres Renko peut entraîner des opportunités de trading manquées.

- Des stop-loss et take-profit fixes peuvent difficilement s'adapter aux évolutions du marché.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter d'autres indicateurs ou conditions pour filtrer les signaux et réduire les faux signaux, par exemple des indicateurs de volume ou des oscillateurs.

- Tester différentes périodes de la moyenne mobile pour trouver la valeur la plus adaptée.

- La taille des boîtes Renko peut également être testée et optimisée pour obtenir les meilleurs paramètres.

- Introduire un mécanisme de stop-loss adaptatif basé sur la volatilité.

- Tester différents réglages de plages horaires de trading pour optimiser cette condition.

Résumé

Dans l'ensemble, il s'agit d'une stratégie simple et pratique qui utilise la moyenne mobile Renko pour déterminer et suivre la tendance. Elle offre une logique de trading intuitive et des mécanismes de contrôle des risques, adaptée aux traders recherchant des rendements stables. Cependant, des améliorations sont possibles, comme l'optimisation des paramètres, l'ajout de filtres et l'utilisation de stops adaptatifs, afin d'obtenir de meilleures performances.

- 1