Stratégie de tendance haussière/baissère à l'intérieur du nuage basée sur l'Ichimoku

Aperçu

Cette stratégie est une amélioration d'une stratégie traditionnelle basée sur les moyennes mobiles. Elle utilise l'indicateur Ichimoku Kinko Hyo pour aider à déterminer la direction haussière ou baissière. En combinant les signaux de franchissement de prix et les croisements de moyennes mobiles, elle identifie les points de retournement potentiels des tendances, permettant de saisir des opportunités de trading à faible risque.

Principe de la stratégie

L'Ichimoku Kinko Hyo comprend la ligne de conversion (Tenkan-sen), la ligne de base (Kijun-sen), la ligne décalée (Chikou Span) et les lignes avancées (Senkou Span). Un croisement haussier (golden cross) ou baissier (death cross) se produit lorsque la ligne de conversion croise au-dessus ou au-dessous de la ligne de base. Le franchissement du prix dans le nuage (Kumo) détermine la tendance haussière ou baissière et sert de signal d'entrée. Le nuage formé par la ligne de base et les lignes avancées sert de ligne de stop-loss.

Plus précisément, le signal d'entrée long est un croisement haussier de la ligne de conversion au-dessus de la ligne de base, accompagné d'un franchissement du prix au-dessus de la limite supérieure du nuage. Après une position longue, si le prix casse en dessous de la limite inférieure du nuage, la position est fermée en stop-loss. Les règles d'entrée et de stop-loss pour les positions courtes sont similaires.

Analyse des avantages

Par rapport aux stratégies traditionnelles de moyennes mobiles, cette stratégie présente les avantages suivants :

- L'Ichimoku Kinko Hyo combine l'analyse du mouvement des prix, ce qui permet d'éviter les faux signaux de cassure.

- Le nuage sert de stop-loss mobile, permettant de limiter les risques en temps opportun.

- En ajustant les paramètres, la stratégie peut s'adapter à différentes périodes et conditions de marché.

Analyse des risques

Cette stratégie est principalement confrontée aux risques suivants :

- Risque de retournement de tendance : après une entrée sur cassure, le prix peut revenir dans une zone de consolidation, empêchant de réaliser des gains.

- Risque de faux signaux de cassure : des corrections à court terme ou des combles de prix peuvent être interprétés à tort comme des signaux de cassure.

- Risque d'optimisation des paramètres : différents paramètres conviennent à différentes périodes ; des tests et ajustements sont nécessaires.

Solutions correspondantes :

- Utiliser un stop-loss mobile et un take-profit partiel.

- Combiner avec des périodes plus élevées pour éviter le bruit à court terme.

- Effectuer des backtests avec plusieurs ensembles de paramètres pour sélectionner la combinaison optimale (optimisation des paramètres).

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter un apprentissage automatique pour évaluer la probabilité de signaux de cassure réels ou faux.

- Utiliser un stop-loss mobile adaptatif qui ajuste automatiquement la distance de stop-loss.

- Optimisation adaptative des paramètres pour trouver les paramètres optimaux (find optimal parameters).

Résumé

Globalement, cette stratégie est une stratégie de suivi de tendance fiable et à faible risque. Par rapport à une stratégie de simple moyenne mobile, l'utilisation de l'indicateur Ichimoku Kinko Hyo permet de filtrer une partie du bruit. Le nuage servant de stop-loss mobile rend la stratégie résistante au risque. Grâce à des optimisations supplémentaires, elle pourrait générer des rendements excédentaires plus stables.

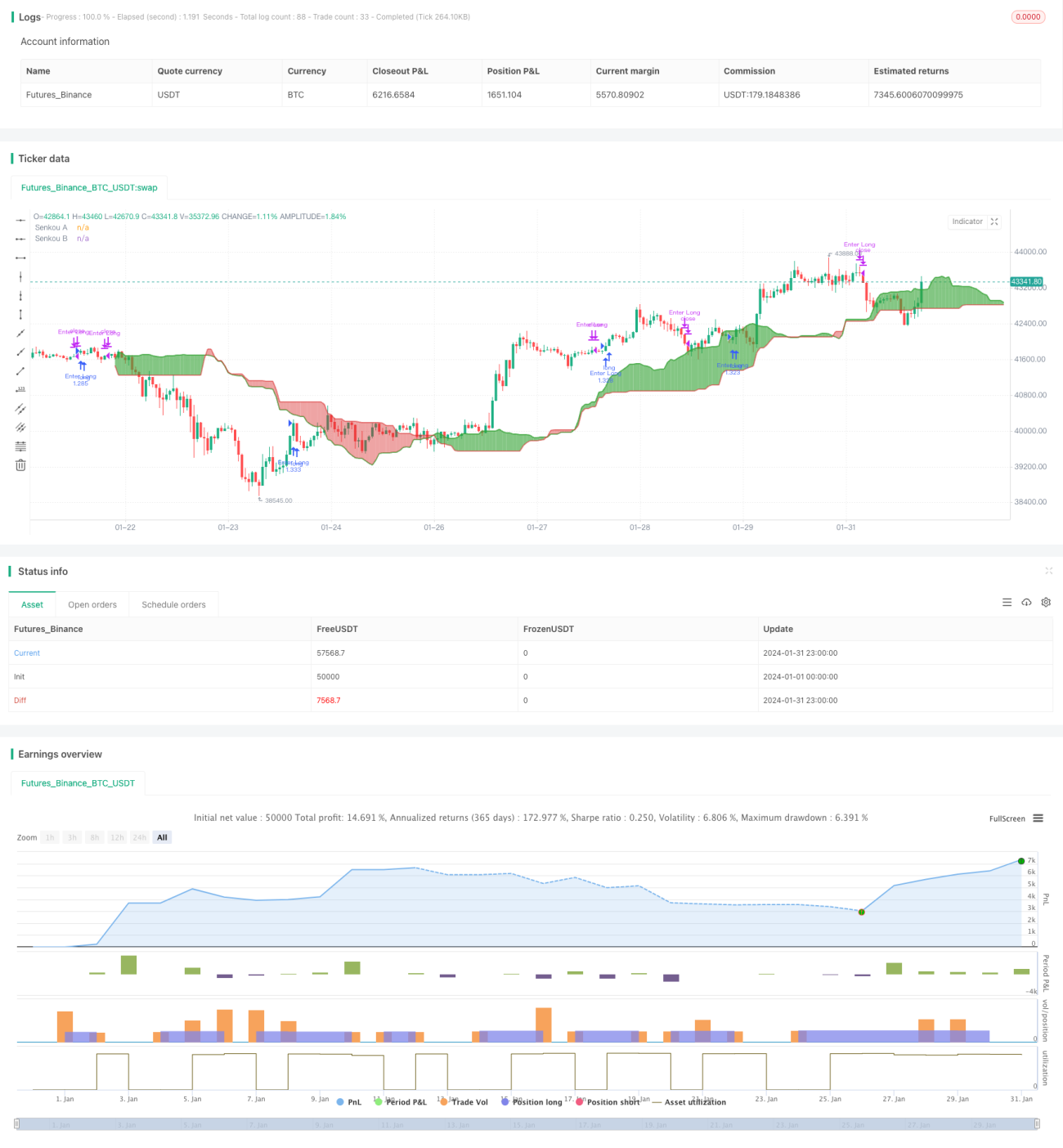

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1