Stratégie de trading quantitatif de retournement bidirectionnel

Cette stratégie utilise un mécanisme de suivi bidirectionnel, combinant des signaux de retournement de prix et des indicateurs de volume, pour réaliser un trading quantitatif automatisé. Son principal avantage réside dans un contrôle des risques fiable, en verrouillant les profits et en évitant l'aggravation des pertes grâce à un stop suiveur. Parallèlement, le signal de retournement renforce le taux de réussite de la stratégie. Cet article détaille le principe, les avantages, les risques et les pistes d'optimisation de cette stratégie.

Principe de la stratégie

Cette stratégie se compose de deux sous-stratégies. La première utilise l'indicateur stochastique pour déterminer les signaux de retournement de prix, selon la logique suivante :

Si le cours de clôture augmente deux jours consécutifs et que la ligne Slow K sur 9 jours est inférieure à 50, alors on prend une position longue ; si le cours de clôture baisse deux jours consécutifs et que la ligne Fast K sur 9 jours est supérieure à 50, alors on prend une position courte.

La seconde sous-stratégie combine l'indicateur de volume pour juger de la force du mouvement. Plus précisément, on compare le volume actuel à la moyenne mobile du volume sur 40 jours. Si le volume actuel est supérieur à cette moyenne, on considère qu'il s'agit d'une attaque haussière du volume, donc un signal de retournement pour prendre une position courte ; si le volume actuel est inférieur à la moyenne, on considère qu'il s'agit d'une dégringolade du volume, donc un signal de retournement pour prendre une position longue.

Le signal de transaction final est l'intersection des signaux des deux sous-stratégies. Autrement dit, on n'ouvre une position que lorsque les deux sous-stratégies émettent simultanément un signal. Grâce à cette méthode « Intersection Targets », on peut filtrer une partie du bruit des transactions et améliorer la qualité des signaux.

Avantages de la stratégie

- Utilisation d'une double confirmation d'indicateurs pour améliorer la qualité des signaux.

- Mode de trading par retournement, offrant un certain avantage temporel.

- Intégration de l'analyse du volume pour anticiper l'évolution future des prix.

- Mécanisme de stop loss fiable pour contrôler efficacement les pertes unitaires.

Risques de la stratégie

- Les signaux de retournement peuvent échouer, ne filtrant pas complètement le bruit du marché.

- En cas de volume anormal, le jugement sur la force du volume devient inefficace.

- Un réglage inapproprié du stop loss peut entraîner un arrêt prématuré ou une amplitude de stop loss excessive.

- Un mécanisme de contrôle du drawdown insuffisant peut réduire la durée de vie de la stratégie.

Optimisations possibles

- Ajouter des règles de détermination de tendance pour éviter les trades à contre-tendance.

- Optimiser la logique du stop loss en mettant en place un stop suiveur et un stop loss progressif.

- Introduire une limite de drawdown maximal pour fermer la stratégie et éviter des pertes importantes.

- Combiner des algorithmes d'apprentissage automatique pour créer un modèle dynamique de stop loss et de contrôle de position.

En résumé, cette stratégie repose principalement sur un suivi bidirectionnel et des retournements de prix, complétés par un jugement sur le volume, et améliore la qualité des signaux par une double confirmation. Dans la pratique, elle nécessite encore des tests et des optimisations supplémentaires, notamment pour se prémunir des risques liés au stop loss et à la gestion de fonds, afin d'éviter une faillite due à un drawdown excessif. Néanmoins, dans l'ensemble, cette stratégie utilise plusieurs techniques de trading quantitatif, a une logique claire et mérite d'être étudiée en profondeur.

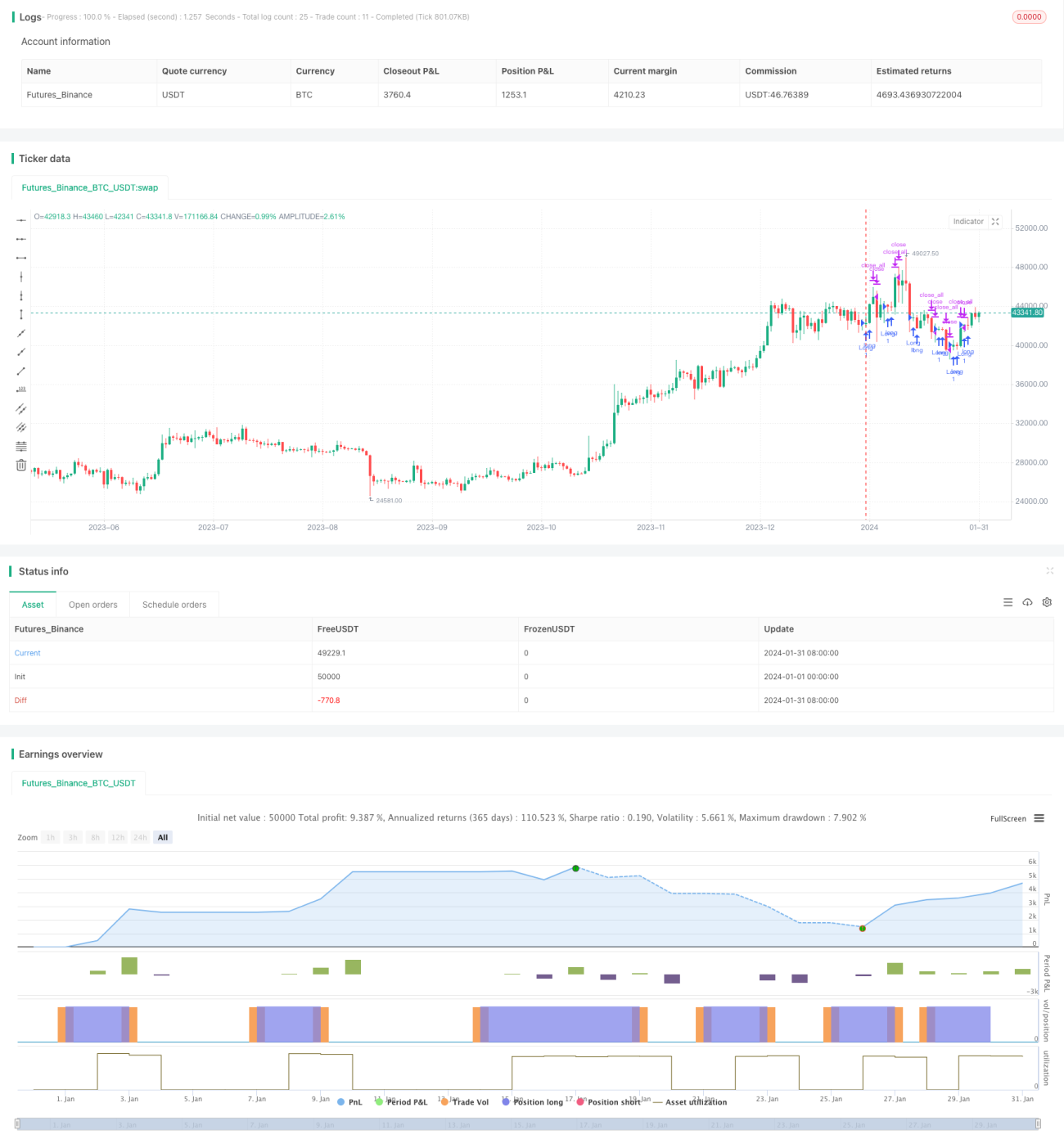

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1