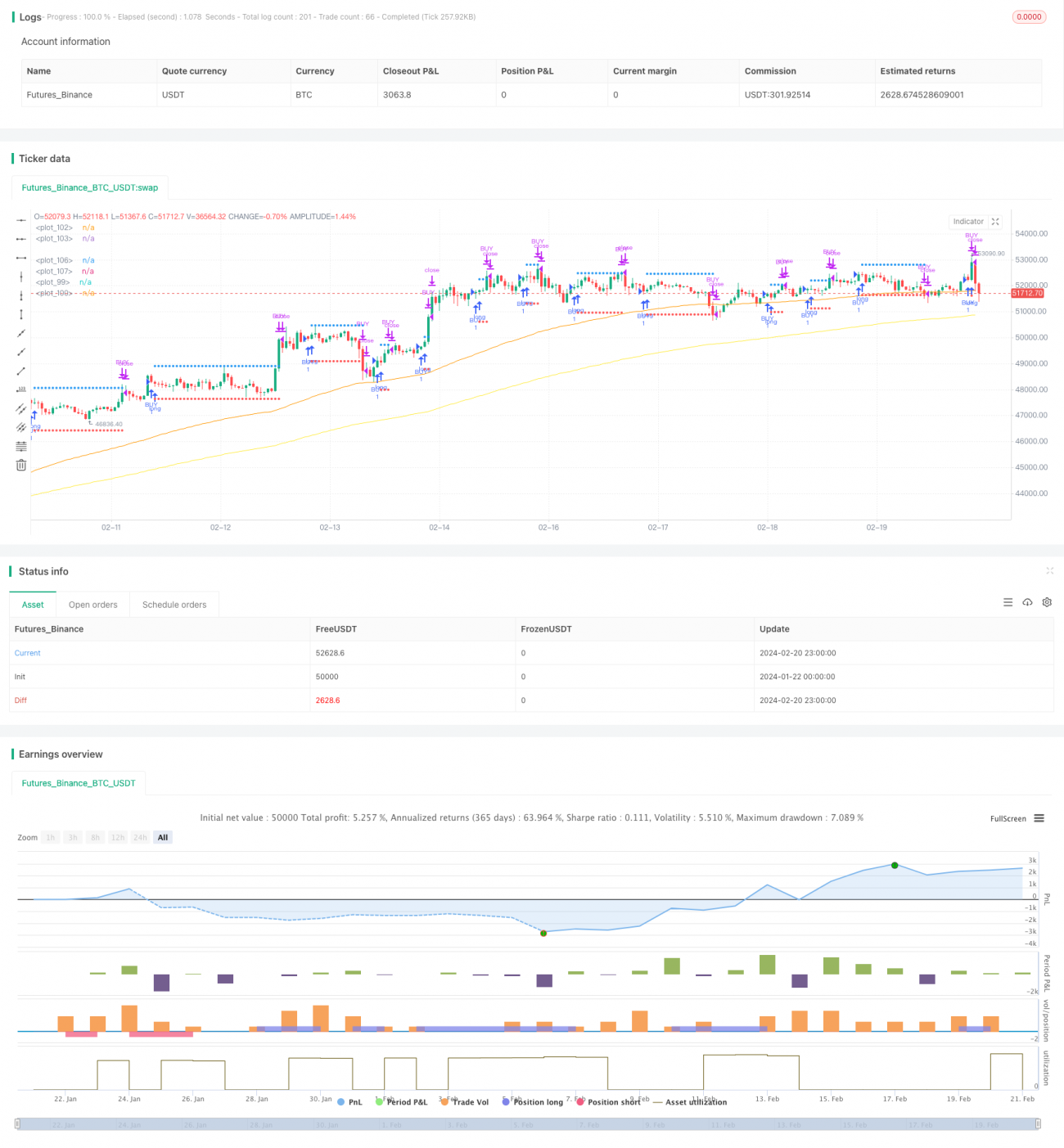

Stratégie de trading Bitcoin basée sur RVI et EMA

Aperçu

Cette stratégie est construite sur la base de deux indicateurs : le RVI (Relative Vigor Index) et la moyenne mobile exponentielle (EMA). Elle prend des positions longues lorsque le RVI donne un signal favorable et que l'EMA rapide est au-dessus de l'EMA lente, et des positions short lorsque l'EMA lente est au-dessus de l'EMA rapide, réalisant ainsi une stratégie de trading quantitatif fondée sur la tendance et les conditions de surachat/survente.

Principe de la stratégie

-

Utiliser le RVI pour juger des conditions de surachat/survente. Lorsque la ligne de l'indicateur RVI croise au-dessus de sa ligne de signal, il s'agit d'un signal de surachat pour prendre une position longue ; lorsqu'elle croise en dessous, c'est un signal de survente pour prendre une position short.

-

Utiliser une double EMA pour déterminer la direction de la tendance. Lorsque l'EMA rapide est au-dessus de l'EMA lente, la tendance est haussière ; lorsque l'EMA lente est au-dessus de l'EMA rapide, la tendance est baissière.

-

Une position longue n'est prise que lorsque le RVI donne un signal favorable et que l'EMA indique une tendance haussière ; une position short n'est prise que lorsque le RVI donne un signal favorable et que l'EMA indique une tendance baissière.

-

Pour une position longue, le stop-loss est placé sous le plus bas récent à une distance de

atr * atrSL, et le take-profit est placé au-dessus du plus haut récent à une distance deatr * atrTP; pour une position short, le stop-loss est placé au-dessus du plus haut récent à une distance deatr * atrSL, et le take-profit est placé sous le plus bas récent à une distance deatr * atrTP.

Analyse des avantages

-

Combinaison d'indicateurs de tendance et de surachat/survente, évitant les faux signaux de breakout.

-

Stop-loss et take-profit dynamiques, permettant de capter les grandes tendances.

-

Prend en compte à la fois la qualité de la tendance et le degré de surachat/survente, ce qui rend les signaux de trading précis.

-

Données de backtesting suffisantes, paramètres optimisés, bonnes performances en trading réel.

Analyse des risques

-

Dans un marché à forte oscillation, la tendance déterminée par l'EMA peut changer fréquemment, entraînant un nombre excessif de transactions.

-

Les paramètres du RVI et les périodes de l'EMA doivent être optimisés séparément pour chaque instrument tradé, faute de quoi les performances peuvent être médiocres.

-

Les coefficients de stop-loss et de take-profit doivent également être définis correctement en fonction de la volatilité du marché, sinon le risque ne peut être efficacement contrôlé.

Axes d'optimisation

-

On pourrait envisager d'ajouter des indicateurs supplémentaires pour juger de la qualité de la tendance, comme des oscillateurs ou des bandes de Bollinger, afin de rendre les décisions de trading plus précises.

-

On peut combiner un indicateur de volatilité comme l'ATR pour ajuster dynamiquement les distances de stop-loss et take-profit, en élargissant la fourchette de stop-loss en cas de forte volatilité.

-

On peut tester différentes combinaisons de paramètres pour chaque instrument, sélectionner les meilleurs paramètres et améliorer la stabilité de la stratégie.

Résumé

Cette stratégie combine les avantages de l'indicateur RVI et de l'EMA, en tenant compte à la fois des conditions de surachat/survente et de la direction générale de la tendance, évitant ainsi les trades contradictoires. Le mécanisme de stop-loss et take-profit dynamique permet de capturer la direction principale du marché. Après optimisation des paramètres et un contrôle strict des risques, cette stratégie peut fournir un retour sur investissement relativement stable. Il reste encore une marge d'ajustement et d'optimisation pour une application réelle, et les investisseurs peuvent personnaliser la stratégie en fonction de leur tolérance au risque et des caractéristiques des instruments tradés.

- 1