Stratégie inter-instruments basée sur l'indicateur Ichimoku en espace logarithmique

Aperçu

Cette stratégie est une stratégie de trading simple destinée aux crypto-monnaies, qui utilise l'indicateur Ichimoku en espace logarithmique pour générer des signaux de trading. Elle est adaptée au trading sur plusieurs crypto-monnaies.

Principe de la stratégie

Cette stratégie utilise un indicateur Ichimoku personnalisé en espace logarithmique comme indicateur de trading principal. L'indicateur Ichimoku contient généralement la ligne de conversion, la ligne de base et la ligne de retard. Dans cette stratégie, ces lignes sont calculées dans l'espace des prix logarithmiques.

Plus précisément, la ligne de conversion est la moyenne des plus bas logarithmiques et des plus hauts logarithmiques des 9 périodes les plus récentes. La ligne de base est la moyenne du même type sur les 26 dernières périodes. La ligne de retard 1 est la moyenne de la ligne de conversion et de la ligne de base, et la ligne de retard 2 est la moyenne du même type sur les 52 dernières périodes.

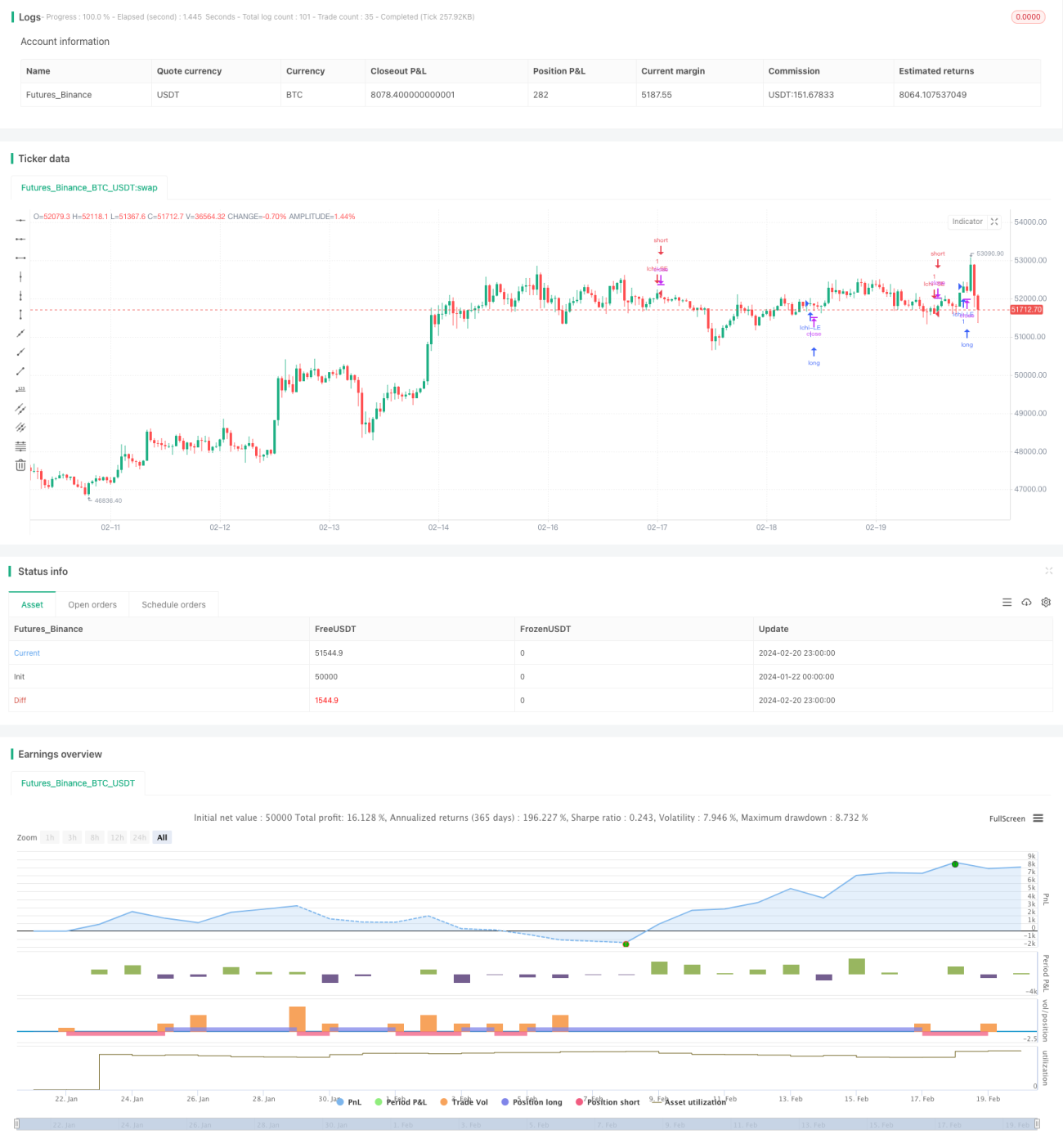

Lorsque la ligne de retard 1 croise au-dessus de la ligne de retard 2, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte.

Analyse des avantages

Le principal avantage de cette stratégie réside dans l'utilisation de l'indicateur Ichimoku dans l'espace logarithmique des prix, ce qui permet de mieux identifier les changements de tendance dans les crypto-monnaies. En coordonnées logarithmiques, les variations en pourcentage sont plus cohérentes, ce qui contribue à générer des signaux de trading plus fiables.

Un autre avantage est que cette stratégie convient au trading sur plusieurs crypto-monnaies. L'utilisation de l'indicateur Ichimoku en espace logarithmique améliore la comparabilité des variations de prix entre différents actifs.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que l'indicateur Ichimoku lui-même peut également générer de faux signaux. En particulier pendant les périodes de forte volatilité du marché des crypto-monnaies, la performance de l'indicateur Ichimoku peut devenir peu fiable.

De plus, la transformation logarithmique peut également échouer lors de mouvements extrêmes des prix. En cas de fluctuations anormales des prix, la comparabilité des coordonnées logarithmiques diminue également.

Directions d'optimisation

Cette stratégie peut être optimisée de la manière suivante :

-

Combiner d'autres indicateurs pour valider les signaux de l'indicateur Ichimoku, réduisant ainsi la probabilité de faux signaux

-

Mettre à jour les valeurs optimales des paramètres de l'indicateur Ichimoku pour les adapter aux crypto-monnaies

-

Définir des conditions de filtrage nécessaires avant d'ouvrir une position, par exemple un filtre de volume, pour éviter d'être induit en erreur par de fausses cassures

-

Optimiser la stratégie d'ouverture de position en définissant des conditions de stop-loss et de take-profit pour contrôler les risques

Résumé

Cette stratégie tire parti des avantages de l'indicateur Ichimoku en espace logarithmique pour concevoir une stratégie quantitative destinée aux crypto-monnaies et adaptable au trading inter-actifs. Elle est utile pour identifier les changements de tendance, mais comporte également certains risques. Grâce à une optimisation supplémentaire, les paramètres de la stratégie peuvent être mieux adaptés au marché des crypto-monnaies, et les conditions d'ouverture de position ainsi que les mécanismes de contrôle des risques nécessaires peuvent être définis, permettant ainsi d'obtenir de meilleures performances.

- 1