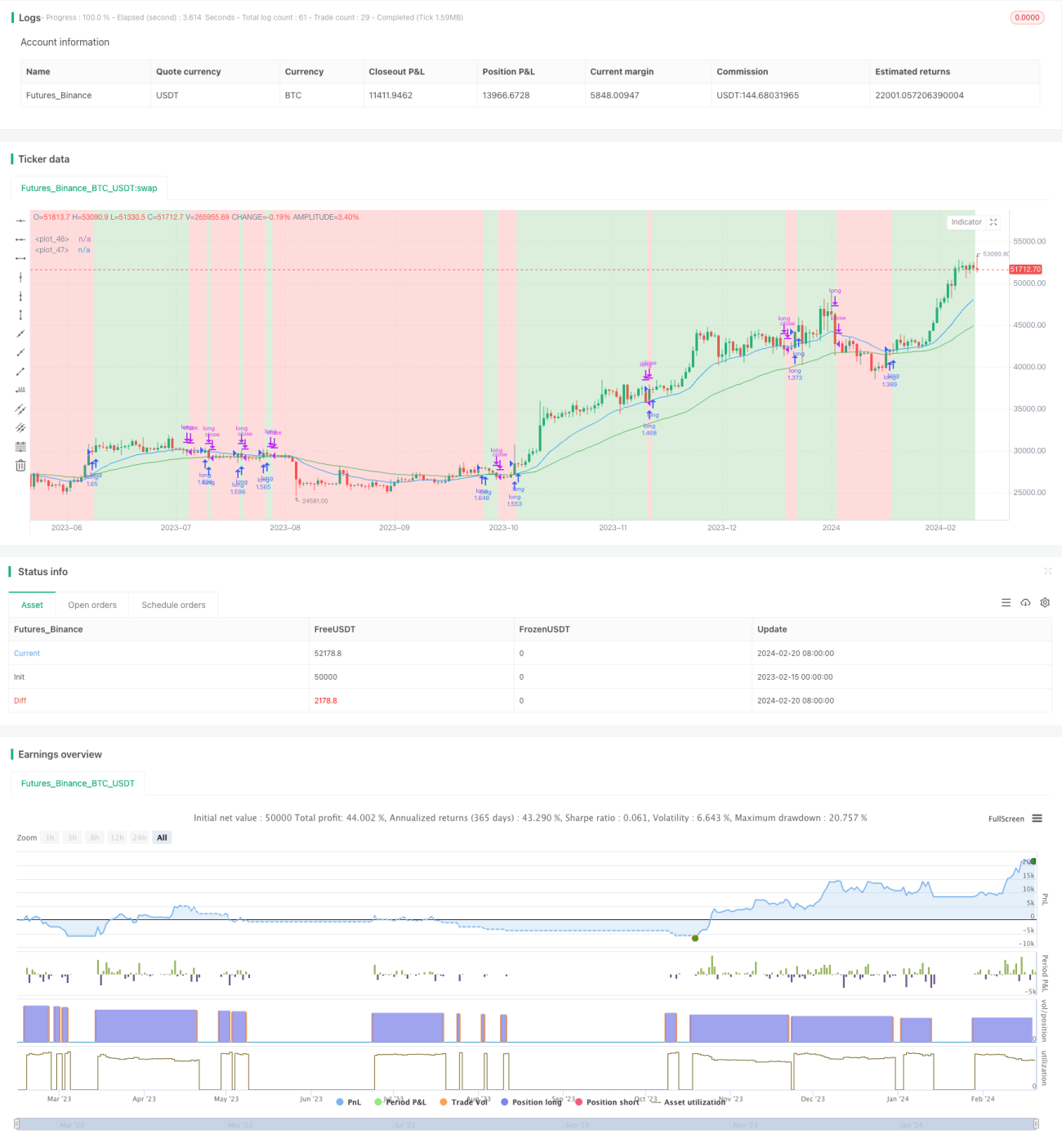

Stratégie de suivi de tendance basée sur le croisement de moyennes mobiles EMA

Aperçu

Cette stratégie détermine la direction de la tendance du marché en calculant le croisement des moyennes mobiles exponentielles (EMA) rapide et lente, afin de réaliser un trading de suivi de tendance. Lorsque l'EMA rapide croise au-dessus de l'EMA lente, on prend une position longue ; lorsque le prix descend en dessous de l'EMA rapide, on ferme la position.

Principe de la stratégie

La stratégie utilise la période d'EMA rapide i_shortTerm et la période d'EMA lente i_longTerm pour calculer respectivement l'EMA rapide et l'EMA lente. Lorsque l'EMA à court terme croise au-dessus de l'EMA à long terme (condition goLongCondition1) et que le prix est supérieur à l'EMA à court terme (condition goLongCondition2), une position longue est ouverte. Lorsque le prix descend en dessous de l'EMA à court terme (condition exitCondition2), la position est fermée.

Cette stratégie repose sur le principe du croisement doré des EMA : le croisement des EMA rapide et lente permet d'identifier la tendance principale du marché et de suivre cette tendance pour trader. Lorsque l'EMA à court terme croise au-dessus de l'EMA à long terme, cela indique que le marché entre dans une tendance ; lorsque le prix est supérieur à l'EMA à court terme, cela signifie que la tendance est en phase haussière, d'où l'entrée en position longue. Lorsque le prix descend en dessous de l'EMA à court terme, cela signale un renversement de tendance et il faut immédiatement liquider la position.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- Elle utilise le croisement des EMA pour déterminer la direction de la tendance principale du marché, évitant ainsi les perturbations dues aux fluctuations à court terme et permettant de verrouiller la tendance principale.

- En paramétrant les EMA rapide et lente, on peut ajuster la sensibilité à la détection des tendances, ce qui permet de s'adapter à différentes conditions de marché.

- La logique de la stratégie est simple et claire, facile à comprendre et à implémenter, ce qui la rend adaptée aux débutants en trading quantitatif.

- Les périodes des EMA sont personnalisables, ce qui permet d'ajuster les paramètres en fonction des différents actifs et marchés pour optimiser les résultats.

- Le stop-loss basé sur la cassure du prix sous l'EMA permet de contrôler efficacement les risques et de protéger le capital.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de renversement de tendance, le signal de croisement des EMA peut être plus lent que le retournement des prix, ce qui peut entraîner des pertes importantes.

- L'entrée en position longue lors d'une cassure au-dessus de l'EMA à court terme peut donner lieu à de fausses cassures, entraînant des pertes.

- Un mauvais réglage des paramètres peut également affecter l'efficacité de la stratégie.

- La performance dépend étroitement de l'évolution du marché et ne convient pas à tous les actifs ou phases de marché.

Les mesures de gestion des risques correspondantes sont les suivantes :

- Optimiser les paramètres des EMA pour accroître la sensibilité aux renversements de tendance.

- Ajouter d'autres indicateurs pour filtrer et confirmer les points d'entrée.

- Tester et optimiser les paramètres en fonction de l'actif et du marché.

- Bien comprendre les scénarios d'application de la stratégie pour éviter une utilisation aveugle.

Pistes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

- Utiliser d'autres indicateurs comme le MACD, le KD, etc., pour filtrer les signaux et améliorer le timing d'entrée.

- Ajouter un trailing stop pour suivre les profits et mieux contrôler les risques.

- Intégrer l'indicateur de volatilité ATR pour optimiser le placement du stop.

- Tester des méthodes plus scientifiques pour déterminer les paramètres des EMA afin d'optimiser davantage.

- Valider les signaux sur plusieurs unités de temps pour améliorer leur fiabilité.

- Tenter d'améliorer la stratégie en utilisant des breakouts pour capturer des mouvements plus amples lors des phases d'accélération de la tendance.

Résumé

Cette stratégie détermine la direction de la tendance principale du marché via le croisement des EMA, permettant un trading de suivi de tendance simple et efficace. Sa logique claire, sa mise en œuvre facile et son risque contrôlé la rendent adaptée aux débutants en trading quantitatif pour s'entraîner. En optimisant davantage le réglage des paramètres, le filtrage des entrées et les méthodes de stop-loss, on peut obtenir de meilleures performances. Cependant, toute stratégie a ses limites ; les utilisateurs doivent tenir compte des conditions de marché et l'utiliser avec prudence en trading réel.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pradhan_abhishek

//@version=5- 1