Stratégie de suivi de tendance basée sur la régression de Nadaraya-Watson et le canal ATR

Aperçu

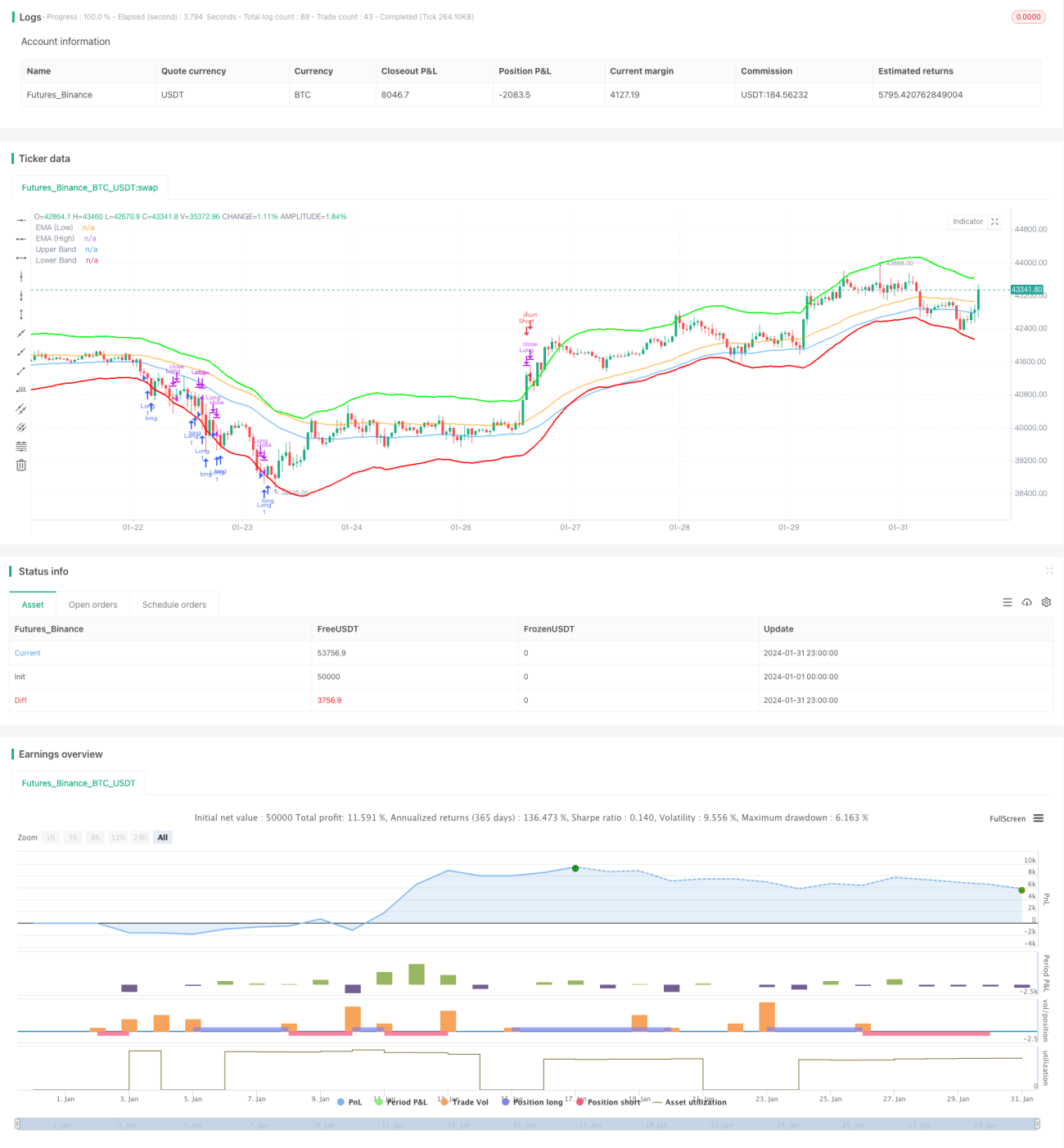

Cette stratégie est une stratégie de suivi de tendance qui combine la régression de Nadaraya-Watson et le canal ATR pour identifier la direction de la tendance et les points d'entrée. Lorsque le prix franchit la bande inférieure, on prend une position longue ; lorsqu'il franchit la bande supérieure, on ferme la position. Un mécanisme de stop-loss est également mis en place.

Principe de la stratégie

Tout d'abord, la stratégie utilise la régression par noyau de Nadaraya-Watson pour calculer deux courbes de régression avec des décalages différents, puis compare le croisement des deux courbes pour déterminer la direction de la tendance. Plus précisément, on calcule respectivement les courbes de régression avec des périodes h et h-lag. Lorsque la courbe h-lag croise au-dessus de la courbe h, on considère la tendance comme haussière ; lorsqu'elle croise en dessous, on la considère comme baissière.

Ensuite, la stratégie utilise le canal ATR pour déterminer les points d'entrée. La bande supérieure est égale à la courbe de régression plus un multiple de l'ATR sur n périodes, et la bande inférieure est égale à la courbe de régression moins ce même multiple. Lorsque le prix franchit la bande supérieure, on prend une position courte et on entre ; lorsqu'il franchit la bande inférieure, on prend une position longue et on entre.

Enfin, un mécanisme de stop-loss est défini. Si le prix reste inférieur au prix d'entrée pendant stopLossBars barres consécutives, la position est fermée en stop-loss.

Analyse des avantages de la stratégie

Cette stratégie combine l'analyse de régression et le franchissement de canal, ce qui permet de saisir assez précisément la direction et l'intensité de la tendance du marché. Par rapport à l'utilisation unique d'indicateurs tels que les moyennes mobiles pour identifier la tendance, cette méthode réduit les faux signaux, améliorant ainsi la stabilité de la stratégie.

De plus, le canal ATR fournit des points d'entrée raisonnables, évitant d'entrer par erreur près des points de retournement de tendance. Le mécanisme de stop-loss contrôle également efficacement la perte par opération.

Ainsi, cette stratégie présente les avantages d'une forte capacité d'identification des tendances, d'une entrée et d'une sortie relativement précises, et d'un risque de stop-loss maîtrisé par opération.

Analyse des risques

Le principal risque de cette stratégie est que, lors du franchissement du canal ATR, le prix pourrait en réalité effectuer un retournement ou évoluer dans une fourchette, ce qui rendrait l'entrée inappropriée ou entraînerait un stop-loss rapide après l'entrée.

Par ailleurs, la courbe de régression et le canal ATR nécessitent une optimisation des paramètres. Si les paramètres sont mal choisis, l'analyse de régression peut être inefficace, ou l'amplitude de l'ATR trop grande ou trop petite, ce qui affecterait les performances de la stratégie.

Pistes d'optimisation

On peut envisager de combiner d'autres indicateurs pour juger des signaux de tendance et de retournement, comme le volume, le MACD, etc., afin d'améliorer la stabilité et la précision de la stratégie.

La fonction noyau dans l'analyse de régression peut également être ajustée, par exemple en envisageant le noyau d'Epanechnikov, pour voir si un meilleur ajustement peut être obtenu.

La période de l'ATR et le multiplicateur du canal ATR doivent également être testés et optimisés de manière itérative pour trouver la meilleure combinaison de paramètres.

Résumé

Cette stratégie combine l'analyse de régression et la méthode de franchissement de canal pour identifier la direction et l'intensité de la tendance, entrer à des niveaux raisonnables, et mettre en place un stop-loss, réalisant ainsi une stratégie de suivi de tendance stable. Cette stratégie offre encore un grand potentiel d'optimisation et mérite d'être testée et améliorée davantage.

- 1