Stratégie d'ouverture de position sur repli après rupture

Aperçu

L'idée principale de cette stratégie est d'ouvrir une position longue après l'apparition d'une configuration de bougie spécifique, à savoir une bougie baissière avec un gap baissier (colorbar) suivie d'un repli du point bas de la bougie suivante, et d'entrer en position longue à l'ouverture de la bougie suivante.

Principe de la stratégie

Les conditions spécifiques de jugement de cette stratégie sont les suivantes : la bougie précédente a un plus bas plus bas et un plus haut plus haut que les deux bougies d'avant, ce qui correspond à un gap baissier ; tandis que le plus bas de la bougie actuelle est inférieur ou égal au plus bas de la bougie précédente, ce qui constitue un repli. Lorsque ces deux conditions sont simultanément remplies, une position longue est ouverte à l'ouverture de la bougie suivante.

Après l'ouverture de la position longue, le stop-loss est fixé au point bas du repli, c'est-à-dire le plus bas de la bougie précédente, et le take-profit est fixé à plus de 2 % au-dessus du prix d'ouverture. La position est fermée lorsque le prix atteint le take-profit ou le stop-loss.

Analyse des avantages

Le principal avantage de cette stratégie est de capter les rebonds très probables à court terme. Lorsqu'une bougie avec un gap baissier apparaît suivie d'un repli, il s'agit d'une configuration technique très forte, indiquant que la force baissière pourrait s'épuiser à ce niveau, avec une forte probabilité de rebond. C'est donc une stratégie relativement adaptée au trading à court terme.

Analyse des risques

Le principal risque de cette stratégie est que le prix continue de baisser après la fin du repli. Comme nous ouvrons une position longue près du point bas du repli, si nous ne pouvons pas couper les pertes à temps, nous pourrions subir des pertes importantes. De plus, si l'amplitude du repli est faible et que le stop-loss est placé trop près, la position pourrait être piégée. Cette stratégie est donc plus adaptée au trading à court terme, nécessitant une surveillance étroite des prix et un stop-loss rapide.

Directions d'optimisation

On peut envisager de combiner d'autres indicateurs pour déterminer le moment d'entrée, par exemple en n'entrant que lorsque le MACD forme un croisement haussier, ou en calculant le prix typique pour vérifier s'il se trouve sur un niveau de support, ce qui permettrait de filtrer les faux signaux et d'améliorer la robustesse de la stratégie. De plus, on peut étudier les performances de cette stratégie sur différents instruments et différentes périodes de temps pour trouver la meilleure combinaison de paramètres. On peut aussi utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Dans l'ensemble, cette stratégie est une stratégie typique de trading à court terme sur repli après un breakout. Elle saisit l'opportunité de rebond offerte par la configuration forte d'un gap suivi d'un repli. Cependant, elle présente également le risque de subir des pertes importantes si le stop-loss n'est pas déclenché à temps, ce qui la rend adaptée aux opérations à court terme nécessitant une surveillance fréquente du marché. En combinant davantage d'autres indicateurs pour filtrer les signaux et en optimisant les paramètres, on peut améliorer l'efficacité de la stratégie.

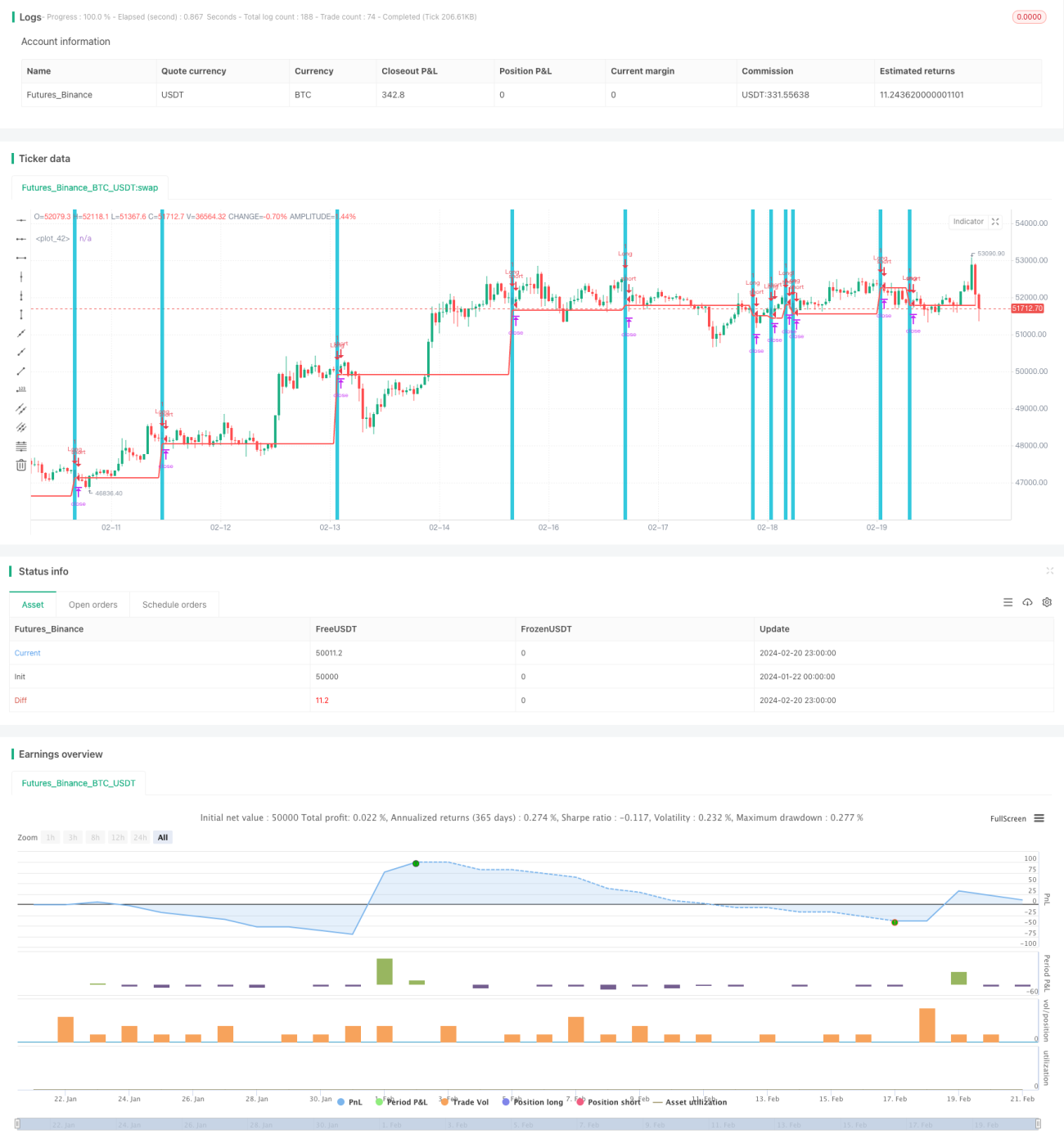

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1