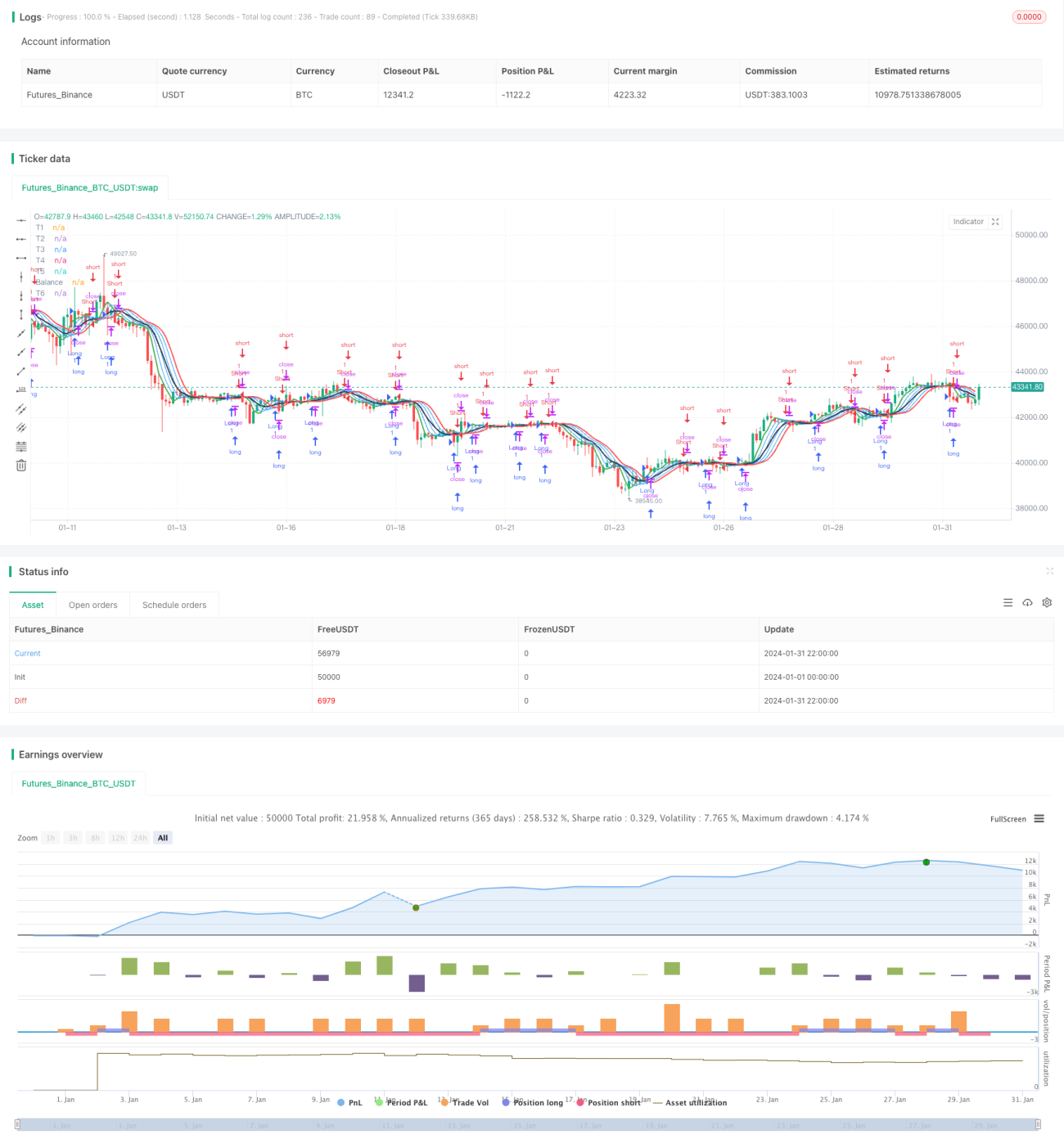

Stratégie du système double harmonique

Aperçu

Cette stratégie utilise des moyennes harmoniques multiples pour construire des signaux de trading. Elle calcule d'abord les moyennes harmoniques d'ordre 1 à 6, puis les combine pour générer des signaux de trading long et court. Lorsque la ligne de signal court passe en dessous de la ligne de signal long, on vend à découvert ; lorsqu'elle passe au-dessus, on achète.

Principe de la stratégie

La stratégie définit d'abord une fonction harm_average pour calculer la moyenne harmonique sur n jours. Elle calcule ensuite les moyennes harmoniques d'ordre 1 à 6, notées T1 à T6. T1 est la moyenne harmonique sur 3 jours, T2 est la moyenne harmonique sur 3 jours de T1, et ainsi de suite.

Ensuite, une courbe Balance est construite, qui prend en compte l'inverse de la moyenne harmonique cubique de T1 à T6. Cela permet de refléter à la fois les facteurs à court terme et à long terme.

Enfin, des signaux de trading croisés long/court sont construits à partir de T1 à T6 : X1 est le minimum de T1, T2, T3 ; X2 est le maximum de T4, T5, T6. Lorsque X1 dépasse X2 à la hausse, on achète ; lorsqu'il le dépasse à la baisse, on vend à découvert. X1 reflète les facteurs à court terme, X2 les facteurs à long terme.

Analyse des avantages

-

L'utilisation de moyennes harmoniques multiples permet de filtrer efficacement le bruit du marché et d'améliorer la qualité des signaux de trading.

-

La construction de signaux croisés long/court permet de capter rapidement les points de retournement des tendances.

-

La courbe Balance, qui prend en compte plusieurs périodes de temps, permet de déterminer avec précision la direction de la tendance.

-

L'utilisation de la moyenne cubique permet de renforcer le rôle des variables intermédiaires et d'améliorer la stabilité de la stratégie.

Analyse des risques

-

La moyenne harmonique a un certain retard inhérent, ce qui peut entraîner des opportunités de retournement à court terme manquées.

-

Le fait de multiplier les moyennes peut conduire à un surapprentissage et réduire la robustesse de la stratégie.

-

L'opération cubique peut amplifier le bruit intermédiaire et générer de faux signaux.

-

Le croisement long/court présente un certain décalage, ce qui empêche de capter les retournements en temps réel.

Pistes d'optimisation

-

Tester différentes combinaisons ou un plus grand nombre de moyennes harmoniques.

-

Introduire des paramètres dynamiques pour ajuster la période des moyennes et optimiser le système de moyennes.

-

Tester différents paramètres de puissance, comme le carré ou le logarithme.

-

Intégrer des indicateurs supplémentaires pour valider la qualité des signaux de trading.

Résumé

Cette stratégie utilise un système de moyennes harmoniques multiples pour construire des signaux de trading croisés long/court. Par rapport à un système de moyenne unique, elle permet de mieux identifier les tendances et de filtrer le bruit. En même temps, le croisement long/court permet de capter rapidement les retournements du marché. Cependant, l'utilisation de multiples moyennes et de l'opération cubique introduit un certain retard et une amplification du bruit. À l'avenir, l'introduction de paramètres dynamiques et d'indicateurs supplémentaires pourrait améliorer la stabilité et la réactivité de la stratégie.

- 1