Stratégie de suivi de tendance à moyenne mobile et canal dynamique

Aperçu

Cette stratégie est conçue autour du principe de suivi de tendance basé sur un canal dynamique et une moyenne mobile. Elle calcule un canal dynamique des prix, utilise les bandes supérieure et inférieure du canal pour déterminer la direction de la tendance, combine une moyenne mobile pour filtrer la dispersion des prix et génère des signaux de trading. Elle convient aux transactions de tendance à moyen et court terme.

Principe

La stratégie repose principalement sur les principes suivants :

- Calcul du canal de prix dynamique. La ligne médiane du canal est calculée à partir du plus haut et du plus bas prix. La bande supérieure du canal correspond à la ligne médiane + la moyenne mobile de la dispersion des prix, et la bande inférieure à la ligne médiane − la moyenne mobile de la dispersion des prix.

- Détermination de la direction de la tendance. Lorsque le prix franchit la bande supérieure, la tendance est définie comme haussière ; lorsqu'il casse la bande inférieure, elle est définie comme baissière.

- Filtrage du bruit. Une moyenne mobile de la dispersion des prix sur une certaine période est utilisée pour filtrer le bruit lié aux fluctuations aléatoires des prix.

- Génération des signaux de trading. En tendance haussière, un signal d'achat est généré lorsque le prix de clôture de la période est inférieur au prix d'ouverture ; en tendance baissière, un signal de vente est généré lorsque le prix de clôture de la période est supérieur au prix d'ouverture.

Avantages

Cette stratégie présente les avantages suivants :

- Le canal dynamique capture en temps réel la tendance des prix.

- Le filtrage par moyenne mobile réduit les faux signaux.

- La combinaison de la direction de la tendance et de la direction du corps de la bougie produit des signaux de trading qui évitent d'être piégé.

Risques

Cette stratégie comporte également les risques suivants :

- Un choix inapproprié des paramètres peut conduire à un surapprentissage.

- Pendant les périodes de consolidation latérale, elle génère facilement de faux signaux.

- Incapacité à anticiper les fluctuations brutales des prix.

Solutions correspondantes :

- Sélection et tests rigoureux des paramètres.

- Ajout de conditions de filtrage pour identifier les phases de consolidation.

- Mise en place de stop-loss et take-profit pour maîtriser les risques.

Axes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Tester la stabilité de différents paramètres de périodes.

- Ajouter des indicateurs de volume ou de volatilité pour évaluer la force.

- Combiner avec des bandes ou des canaux pour déterminer les points d'entrée et de sortie.

Résumé

Cette stratégie intègre les concepts du canal dynamique et du jugement de tendance par moyenne mobile ; elle offre de bonnes performances dans la capture des directions de tendance à moyen et court terme. Elle présente toutefois certaines limites et nécessite des tests et optimisations supplémentaires pour s'adapter à davantage de conditions de marché.

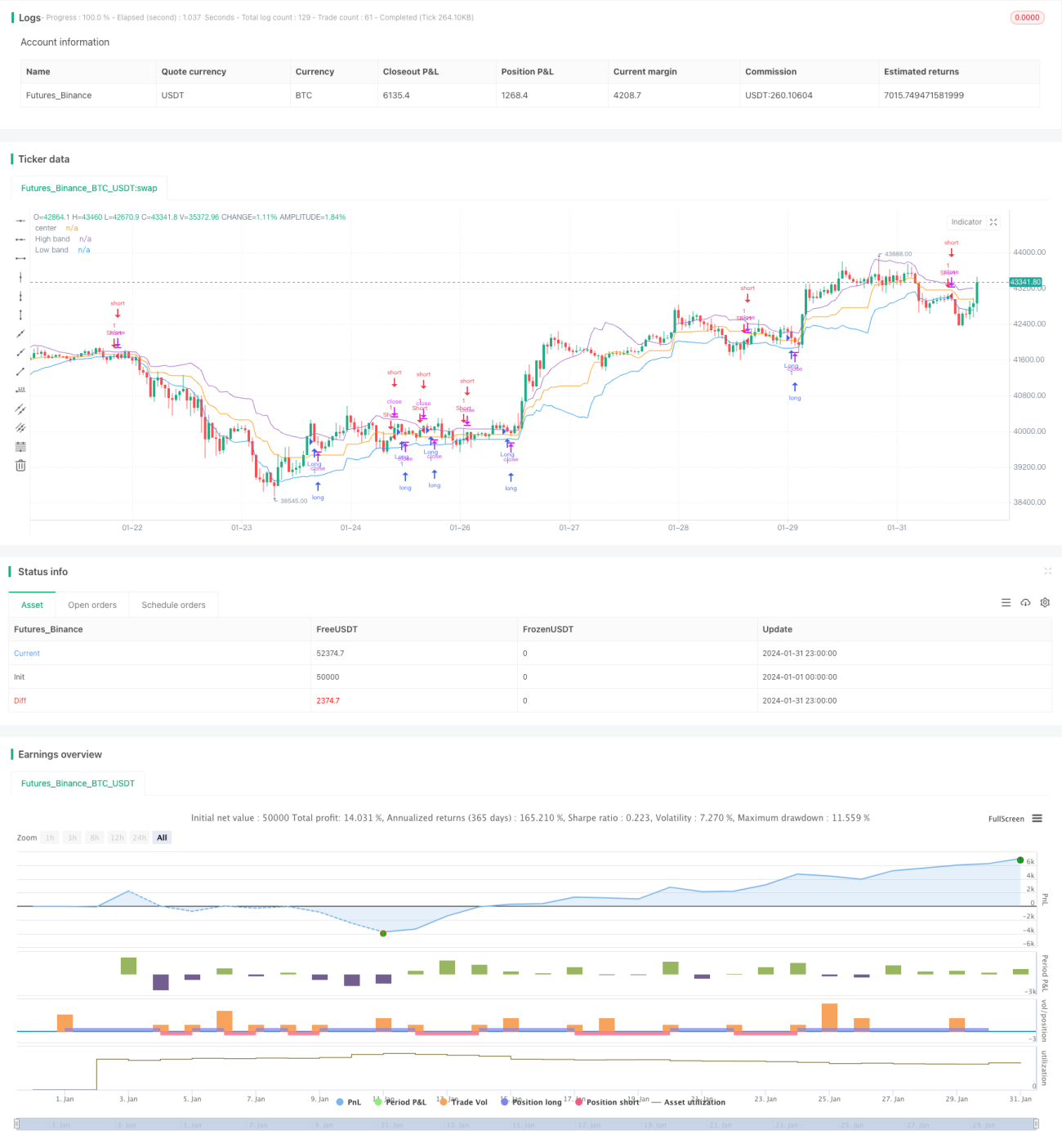

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1