Stratégie de détection de tendance MyQuant

Aperçu

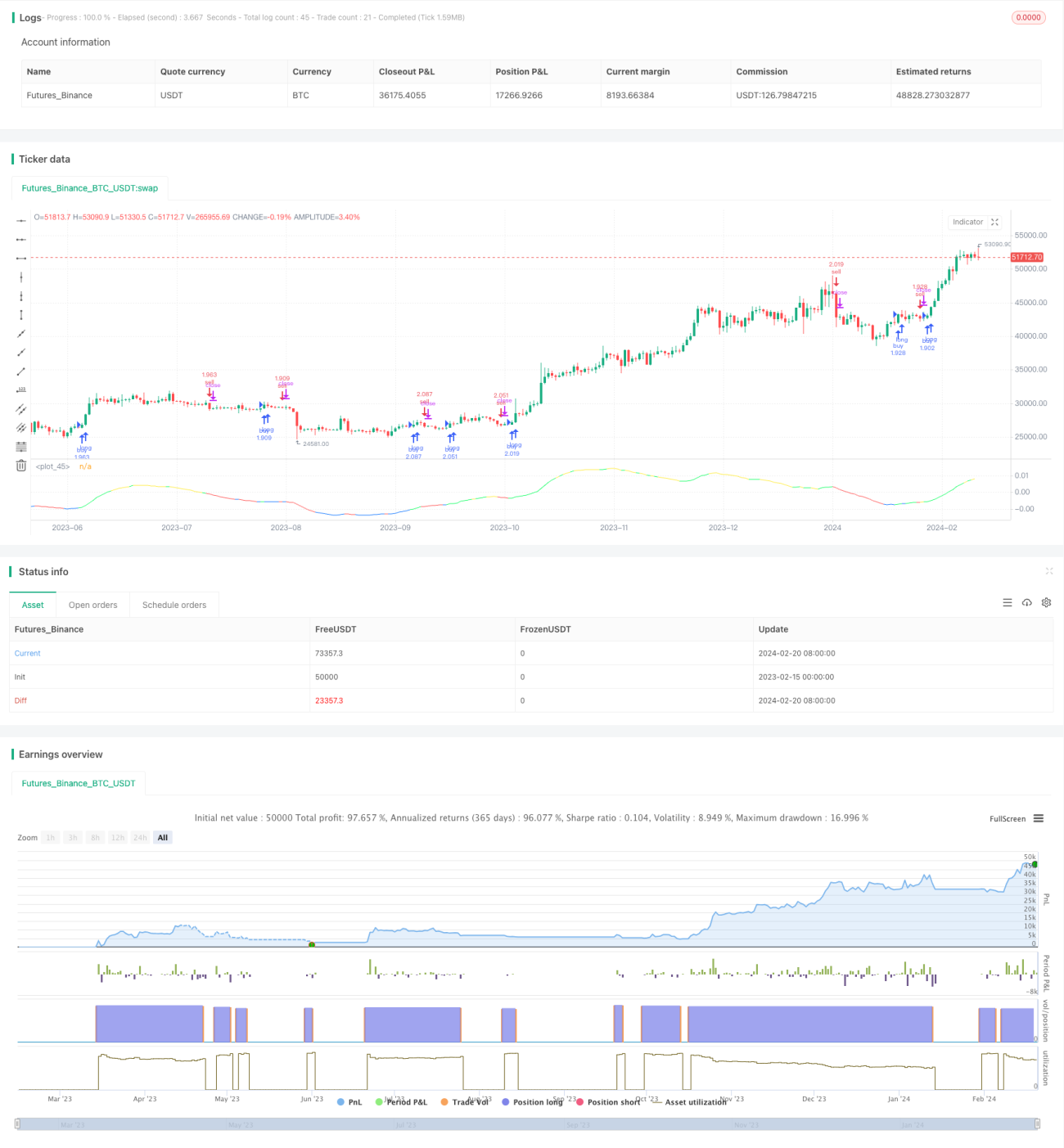

La stratégie de détection de tendance MyQuant est une stratégie conçue pour le trading quotidien du Bitcoin. Cette stratégie identifie les tendances du marché en calculant la moyenne mobile du prix ainsi que ses dérivées première et seconde, et prend des décisions d'achat et de vente en conséquence.

Principe de la stratégie

La stratégie calcule d'abord la moyenne mobile adaptative (ALMA) du prix ainsi que sa dérivée première et seconde. La dérivée première reflète la vitesse de variation du prix, la dérivée seconde reflète la courbure du prix. En fonction des valeurs des dérivées première et seconde, on détermine si le marché est en tendance haussière, baissière ou en période de consolidation. Ensuite, combiné avec des indicateurs boursiers, on évalue si les conditions d'achat ou de vente sont remplies.

Plus précisément, la stratégie calcule les indicateurs suivants :

- ALMA : moyenne mobile adaptative du prix, longueur 140, facteur rapide 1.1, sigma 6

- dema : dérivée première de l'ALMA

- d2ema : dérivée première de dema, reflétant la dérivée seconde du prix

- index : indice d'oscillation de l'indicateur dema

- ind : indice d'écart du prix par rapport à la moyenne mobile

Lorsque les conditions d'achat sont remplies, le nombre d'actions à acheter est calculé en fonction des signaux CAUSED.Accumulation/Distribution Bands et Caused Exposure Top and Bottom Finder. Lorsque les conditions de vente sont remplies, vendez l'intégralité de la position.

Avantages de la stratégie

Cette stratégie combine jugement de tendance et indicateurs, permettant d'identifier efficacement les points de retournement de tendance du marché. L'utilisation des dérivées première et seconde du prix pour juger la tendance évite l'impact des fluctuations de prix et rend les signaux plus clairs. Par rapport aux stratégies courantes de moyenne mobile, elle offre des avantages tels qu'une meilleure précision de jugement.

Analyse des risques

Cette stratégie est très sensible au choix de la période de trading et au réglage des paramètres. Si la période choisie ne couvre pas les points de retournement importants des prix, la stratégie peut donner de mauvais résultats. Si les paramètres des indicateurs ne sont pas bien configurés, les signaux d'achat et de vente seront affectés par davantage de bruit, ce qui nuit aux gains de la stratégie. De plus, les conditions de stop-loss prédéfinies de la stratégie affectent également les rendements finaux.

Pistes d'optimisation

La stratégie peut être optimisée davantage dans les aspects suivants :

- Optimiser la logique de sélection de la période en choisissant plus intelligemment les périodes de backtest et de trading en direct.

- Optimiser les paramètres des indicateurs, par exemple en ajustant la longueur de l'ALMA et de dema.

- Ajouter une condition de stop-loss pour contrôler la perte maximale.

- Évaluer l'efficacité sur différentes crypto-monnaies et sélectionner les plus performantes.

Conclusion

La stratégie de détection de tendance MyQuant calcule la dérivée première et seconde de la moyenne mobile adaptative du prix, identifiant efficacement la tendance du marché du Bitcoin et prenant les décisions d'achat et de vente correspondantes. Cette stratégie combine plusieurs indicateurs pour éviter que les signaux ne soient trop perturbés par le bruit. Grâce à une optimisation supplémentaire du temps et des paramètres, les performances de cette stratégie peuvent encore être améliorées.

- 1