Stratégie de backtest de rupture de momentum avec support et résistance

Aperçu

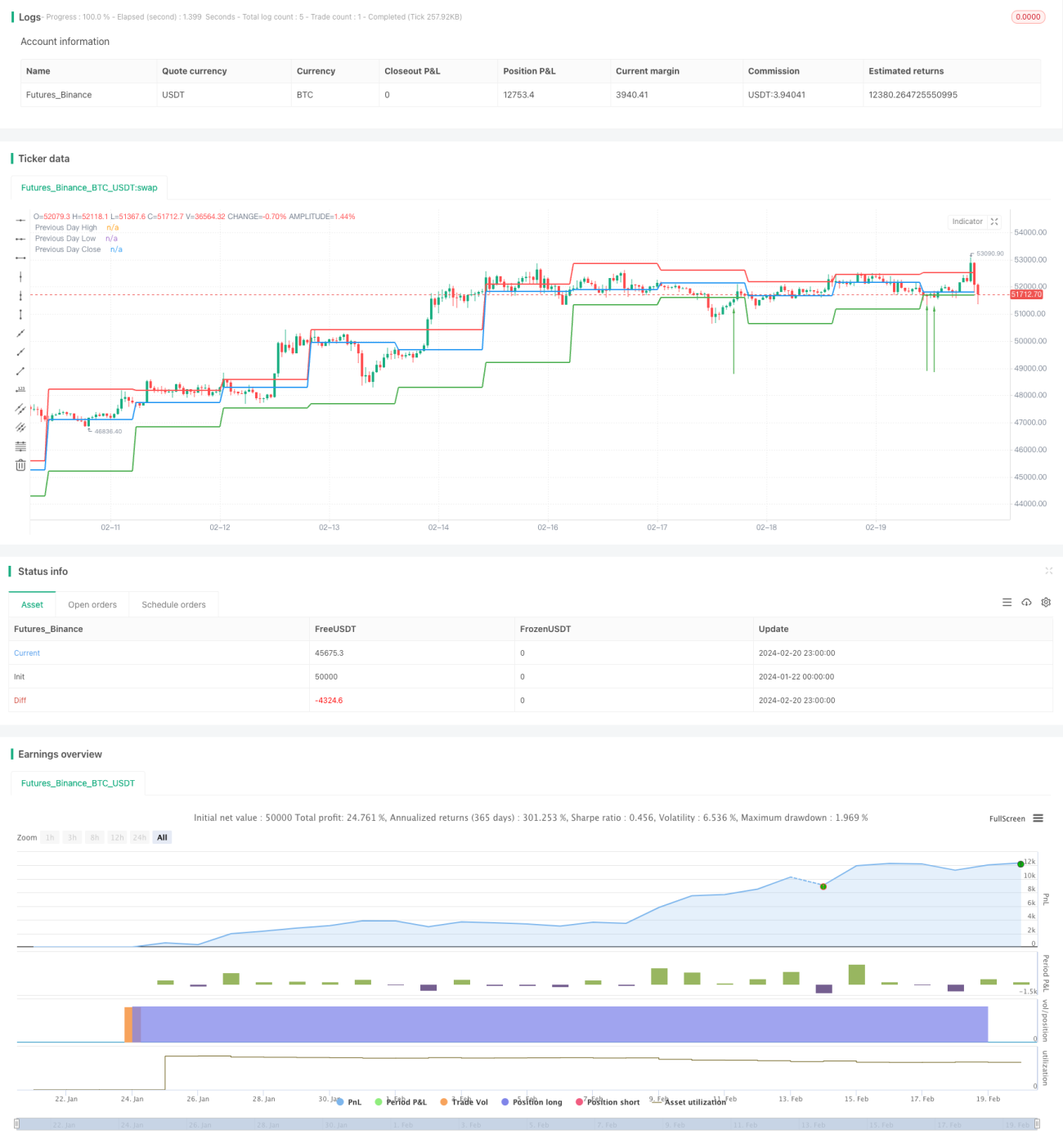

Cette stratégie utilise principalement le plus haut, le plus bas et le cours de clôture de la séance précédente comme niveaux de support et de résistance pour la journée en cours. Elle consiste à prendre une position longue en cas de franchissement de la résistance, et à prendre une position courte en cas de retour sur le support. Il s'agit d'une stratégie de cassure typique.

Principe de la stratégie

Le code définit d'abord une fonction calculateSupportResistance qui extrait le plus haut, le plus bas et le cours de clôture de la séance précédente pour les utiliser comme niveaux de support et de résistance de la journée en cours.

Ensuite, dans la logique principale, cette fonction est appelée pour obtenir ces trois niveaux de prix, qui sont ensuite affichés graphiquement.

Dans la logique de backtest, si le cours de clôture est inférieur au plus bas de la séance précédente et que le cours actuel dépasse ce plus bas (formant une cassure), une position longue est ouverte. Si le cours de clôture est supérieur au plus haut de la séance précédente et que le cours actuel est inférieur à ce plus haut (formant une cassure), une position courte est ouverte.

Ce modèle de cassure permet d'évaluer la tendance et de générer des signaux de trading.

Avantages de la stratégie

- Utiliser les données de la séance précédente pour construire les supports et résistances du jour évite le problème d'optimisation des paramètres.

- Les niveaux de support et résistance proviennent de données de marché réelles, offrant une certaine valeur de référence.

- Le modèle de backtest est simple et direct, facile à comprendre et à implémenter.

- L'affichage visuel des supports et résistances permet de percevoir l'évolution des prix.

- Surveillance en temps réel des cassures pour saisir rapidement les opportunités de trading.

Risques de la stratégie

- Les niveaux de support et résistance évoluent avec le temps, leur validité ne peut être garantie.

- Incapacité à prédire la direction de la tendance, avec un risque de rater un retournement.

- Vulnérabilité aux fausses cassures, avec un risque d'entrée prématurée.

- Impossibilité de déterminer la persistance de la cassure, avec un risque de stop-loss prématuré.

- En cas de forte volatilité du marché global, les supports et résistances individuels peuvent perdre leur efficacité.

Mesures correctives :

- Combiner plusieurs facteurs pour évaluer la validité de la cassure.

- Élargir raisonnablement l'amplitude du stop-loss pour s'assurer de capturer la tendance.

- Constituer les positions par tranches pour réduire l'impact de la volatilité individuelle.

Optimisation de la stratégie

- Ajouter davantage de données historiques pour déterminer les supports et résistances, par exemple les prix des moyennes mobiles sur 5 et 10 jours.

- Intégrer des indicateurs comme le volume pour évaluer la validité de la cassure.

- Définir les niveaux de stop-loss en fonction de la volatilité réelle.

- Optimiser la gestion du capital pour contrôler les pertes unitaires.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de cassure typique, simple et intuitive. Elle utilise les données de la séance précédente pour construire les supports et résistances du jour, et teste la cassure de ces niveaux pour prendre des positions longues ou courtes. Son avantage principal est d'être facile à comprendre et à implémenter, avec une visualisation directe des supports et résistances. Son inconvénient réside dans le risque de fausses cassures et l'incapacité à déterminer la persistance de la tendance. Les prochaines étapes d'optimisation pourraient consister à déterminer l'efficacité des cassures, contrôler les risques et améliorer la gestion du capital.

- 1