Stratégie de cassure du drapeau

Aperçu

La stratégie de cassure en drapeau est une stratégie d'analyse technique qui identifie le motif en drapeau et entre au point de cassure, dans le but de capturer le début d'une tendance. Cette stratégie utilise l'indicateur ATR (Average True Range – Plage de variation réelle moyenne) pour faciliter le jugement, en déterminant la zone du drapeau après un mât de drapeau bien défini, ce qui permet de filtrer les opportunités d'entrée.

Principe de la stratégie

La stratégie se décompose principalement en plusieurs étapes :

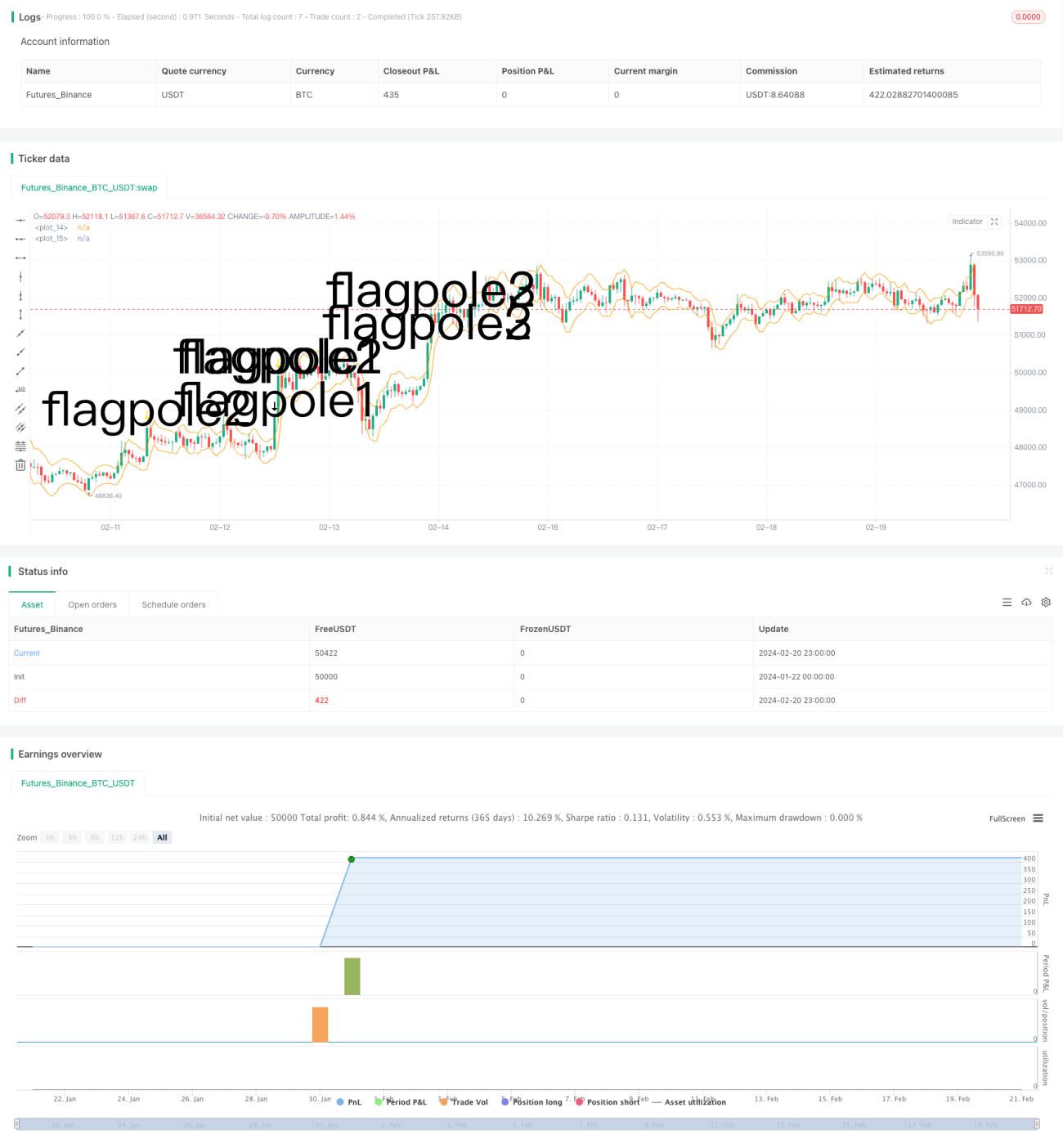

- Déterminer le mât du drapeau : il faut que le prix atteigne un nouveau sommet et franchisse le canal ATR.

- Déterminer la hauteur du mât : mesurer la distance entre le sommet du mât et la SMA précédente.

- Déterminer la zone du drapeau : le point bas du drapeau correspond à 33 % de la hauteur du mât, constituant la plage minimale du drapeau.

- Valider le motif en drapeau : vérifier si les trois dernières bougies se situent toutes dans la zone du drapeau.

- Entrée : prendre une position longue lorsque le motif en drapeau apparaît.

- Sortie : clôturer la position après avoir conservé la position pendant exactement 6 bougies.

Pour juger du mât et du drapeau, la stratégie utilise astucieusement l'indicateur ATR pour détecter les cassures significatives, et limite strictement la hauteur du drapeau à 33 % de la hauteur du mât, évitant ainsi un grand nombre de faux signaux. De plus, exiger que trois bougies consécutives forment le drapeau confère une fiabilité élevée. Dans l'ensemble, les règles de cette stratégie sont rigoureuses et offrent un certain avantage pour capter les cassures en début de tendance.

Analyse des avantages

Cette stratégie présente principalement les avantages suivants :

- L'utilisation de la structure en drapeau pour déterminer le début d'une tendance est une méthode classique en analyse technique, avec un taux de réussite relativement élevé.

- L'indicateur ATR et les limites de plage strictes permettent d'éviter un grand nombre de faux signaux, améliorant ainsi la précision des entrées.

- Une sortie après 6 bougies fixes permet de verrouiller une partie des profits et d'éviter le risque de retournement de tendance.

- Les règles de la stratégie sont claires et faciles à mettre en œuvre, donc simples à comprendre et à suivre.

- La stratégie peut rechercher des opportunités dans différents types de marchés, offrant une bonne flexibilité.

Analyse des risques

Les principaux risques de cette stratégie comprennent :

- Le motif en drapeau ne permet pas de garantir complètement la tendance ; il existe également des cas d'échec.

- La sortie après 6 bougies peut être trop arbitraire, conduisant à une sortie prématurée.

- En cas de marché trop volatil, de faux motifs en drapeau peuvent facilement se produire.

- Il n'est pas possible de contrôler efficacement la perte unitaire.

Pour faire face à ces risques, nous pouvons mettre en place une stratégie de stop-loss ou optimiser le mécanisme de sortie, en réalisant des profits dès qu'un certain pourcentage de gain est atteint. En outre, nous pouvons également combiner d'autres indicateurs pour filtrer les signaux et éviter les faux signaux en cas de marchés trop agités.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Utiliser des indicateurs tels que MACD, K/D, etc., pour éviter les faux signaux en période de marché volatile.

- Paramétrer les multiples de l'ATR, la période de sortie, etc., en fonction de la classe de marché, afin de rendre la stratégie plus adaptable.

- Mettre en place un stop-loss suiveur ou prendre en compte le ratio gain/perte pour une sortie dynamique.

- Tenter d'utiliser des méthodes d'apprentissage automatique pour trouver des caractéristiques plus précises afin de déterminer la hauteur du drapeau.

- Évaluer le taux de gain réel et le ratio gain/perte, et ajuster dynamiquement la taille des positions.

Conclusion

Dans l'ensemble, la stratégie de cassure en drapeau utilise des figures techniques pour juger du début d'une tendance, ce qui est une méthode classique. Cette stratégie est rigoureuse dans la conception de ses règles d'entrée et peut filtrer un grand nombre de faux signaux. Cependant, la gestion des risques et le mécanisme de sortie laissent encore une marge d'optimisation. Nous pouvons envisager la stratégie dans son ensemble pour qu'elle fonctionne de manière stable sur différents marchés. Après une validation et une optimisation approfondies, cette stratégie peut devenir un élément précieux d'un système de trading quantitatif.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © smith26

//This strategy enters on a bull flag and closes position 6 bars later. Average true range is used instead of a moving average.

//The reason for ATR instead of MA is because with volatile securities, the flagpole must stand up a noticable "distance" above the trading range---which you can't determine with a MA alone.

//This is broken up into multiple parts: Defining a flagpole, defining the pole height, and defining the flag, which will be constrained to the top third (33%) of the pole height to be considered a flag.- 1