Stratégie basée sur les cassures de volatilité

Aperçu

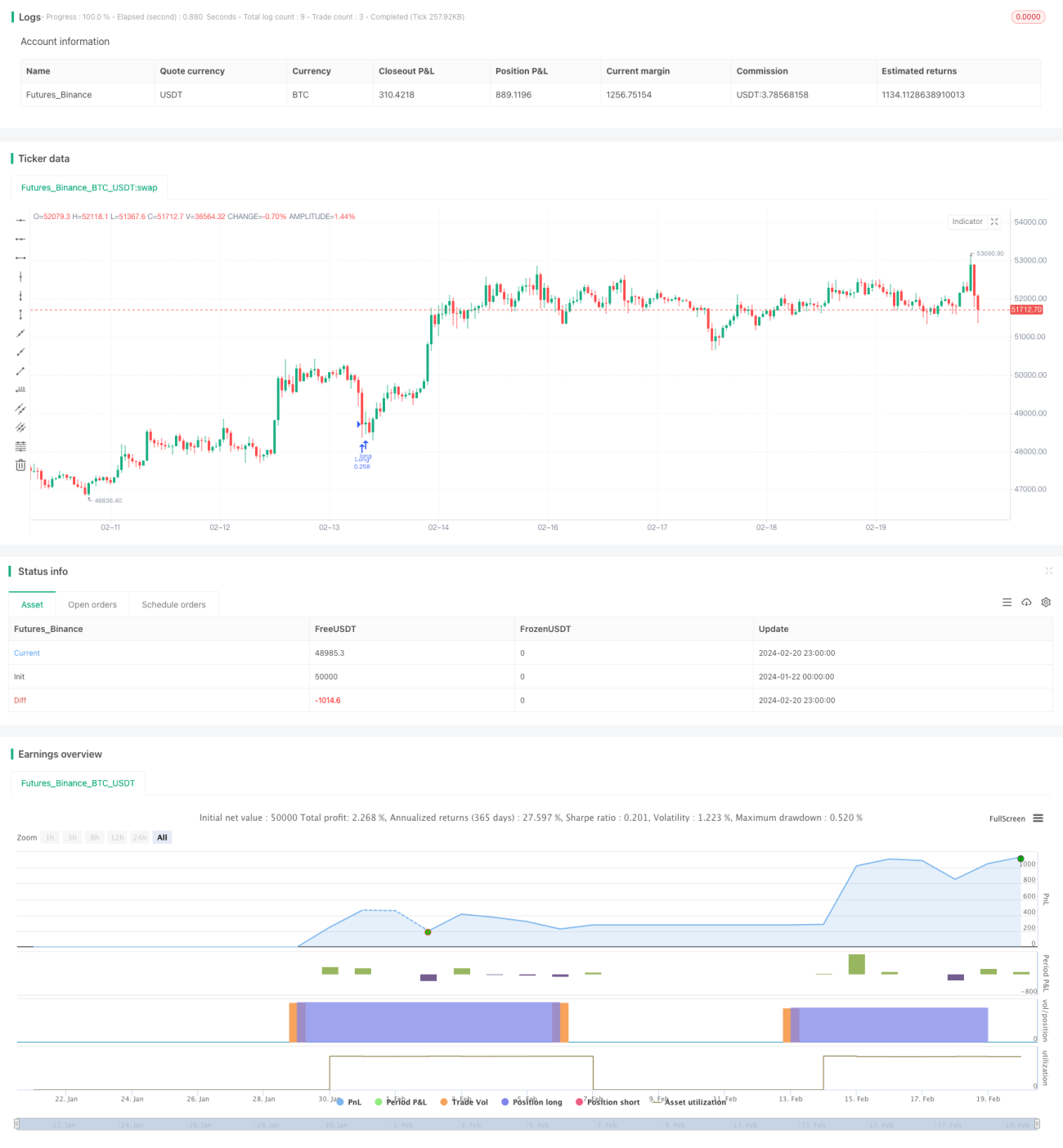

La stratégie de cassure par oscillation est une stratégie de trading agressive pour les cryptomonnaies principales sur une temporalité de 15 minutes. Elle utilise des indicateurs techniques pour identifier les tendances du marché, détecter les points de cassure potentiels et gérer efficacement les risques en définissant des stop-loss.

Principe de la stratégie

Cette stratégie utilise deux moyennes mobiles simples (SMA50 et SMA200) pour déterminer la direction de la tendance du marché. Lorsque la SMA50 croise au-dessus de la SMA200, il s'agit d'un signal haussier ; inversement, il s'agit d'un signal baissier.

L'indice de force relative (RSI) est utilisé pour identifier les conditions de surachat et de survente. Lorsque le RSI est inférieur à la zone de survente définie (par défaut 40), il s'agit d'une zone de survente, considérée comme un signal d'achat potentiel.

La logique de trading spécifique est la suivante :

- RSI inférieur à 40 et prix de clôture supérieur à SMA200 constituent une condition d'achat ;

- Entrer en position longue ;

- Le stop-loss est fixé à 5 % du prix d'entrée ;

- Si la SMA50 croise en dessous de la SMA200 et que le RSI est supérieur à 50, la position est clôturée pour verrouiller les bénéfices.

Cette stratégie est simple à mettre en œuvre et cherche des points de cassure potentiels par une double confirmation. Le stop-loss empêche l'aggravation des pertes, et le croisement des SMA sert de signal de sortie.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Opérations simples et faciles à exécuter ;

- Utilisation de deux moyennes mobiles pour filtrer les fausses cassures, garantissant la validité de la cassure ;

- L'indicateur RSI identifie les zones de survente pour créer des opportunités d'achat ;

- Inclusion d'un stop-loss pour un contrôle actif des risques ;

- Le croisement des SMA sert de mécanisme de sortie.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de forte volatilité du marché, le stop-loss peut être franchi ;

- Un réglage inapproprié des périodes SMA peut faire manquer la tendance ;

- En marché haussier, des périodes prolongées hors position peuvent affecter les rendements.

Ces risques peuvent être optimisés par les méthodes suivantes :

- Ajustement dynamique de l'amplitude du stop-loss ;

- Optimisation des paramètres SMA ;

- Envisager d'ajouter d'autres facteurs pour déterminer le moment de la prise de position.

Conclusion

Dans l'ensemble, la stratégie de cassure par oscillation est une stratégie de trading à court terme simple et pratique. Elle présente des avantages tels que la simplicité d'utilisation et un contrôle des risques efficace, ce qui la rend adaptée aux traders moins familiers avec le marché des cryptomonnaies. Avec des optimisations supplémentaires, la stratégie peut maintenir des rendements stables dans un plus grand nombre d'environnements de marché.

- 1