Stratégie basée sur le suivi de momentum et la tendance

Aperçu

L'idée centrale de cette stratégie est de combiner l'indicateur SuperTrend et l'indice directionnel moyen (ADX) pour détecter et suivre la tendance. Le SuperTrend est utilisé pour identifier la direction actuelle de la tendance des prix, tandis que l'ADX évalue la force de la tendance ; les transactions ne sont effectuées que dans le cadre d'une forte tendance. De plus, la stratégie utilise la couleur du corps des bougies, les indicateurs de volume, etc., pour confirmation, formant ainsi un ensemble de règles de trading relativement complet.

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance visant à capturer les tendances claires à moyen et long terme tout en évitant les interférences des phases de consolidation et de range.

Principe de la stratégie

-

Utiliser l'indicateur SuperTrend pour déterminer la direction de la tendance des prix. Lorsque le prix passe au-dessus du SuperTrend, il s'agit d'un signal haussier ; lorsqu'il passe en dessous, il s'agit d'un signal baissier.

-

Utiliser l'ADX pour évaluer la force de la tendance. Les signaux de trading ne sont générés que lorsque l'ADX dépasse un seuil défini, ce qui permet de filtrer les périodes de consolidation incertaines.

-

La couleur du corps des bougies indique si le marché est actuellement en configuration haussière ou baissière, et elle est combinée au SuperTrend pour une confirmation.

-

L'augmentation du volume sert de signal de confirmation. Les positions ne sont ouvertes que lorsque le volume augmente.

-

Mettre en place des niveaux de stop-loss et de take-profit pour verrouiller les profits et contrôler les risques.

-

Avant la fin de la plage horaire définie, toutes les positions sont fermées.

Avantages de la stratégie

-

En suivant les tendances claires à moyen et long terme et en évitant les phases de consolidation, elle permet d'obtenir un taux de profit élevé.

-

La stratégie comporte peu de paramètres, ce qui la rend facile à comprendre et à mettre en œuvre.

-

La gestion des risques est correcte, avec des stop-loss et take-profit en place.

-

L'utilisation de multiples indicateurs pour la confirmation permet de réduire les faux signaux.

Risques de la stratégie

-

En cas de correction profonde du marché, des pertes importantes peuvent survenir.

-

Des changements soudains dans les performances d'une action individuelle peuvent provoquer un retournement violent.

-

Des événements cygne noir liés à des changements majeurs de politique.

Solutions aux risques correspondants :

-

Ajuster correctement les paramètres de l'ADX pour garantir que les transactions ne se font que dans des tendances fortes.

-

Augmenter la largeur du stop-loss afin de limiter les pertes individuelles.

-

Surveiller de près les politiques et les événements importants, et appliquer un stop-loss proactif si nécessaire.

Pistes d'optimisation de la stratégie

-

Tester différentes combinaisons de paramètres du SuperTrend pour choisir ceux qui produisent des signaux plus stables.

-

Tester différents paramètres de l'ADX pour déterminer la meilleure combinaison.

-

Ajouter d'autres indicateurs de confirmation, tels que la volatilité, les bandes de Bollinger, etc., pour réduire davantage les faux signaux.

-

Combiner avec des stratégies de breakout, par exemple, pour appliquer un stop-loss rapide en cas de rupture de tendance.

Résumé

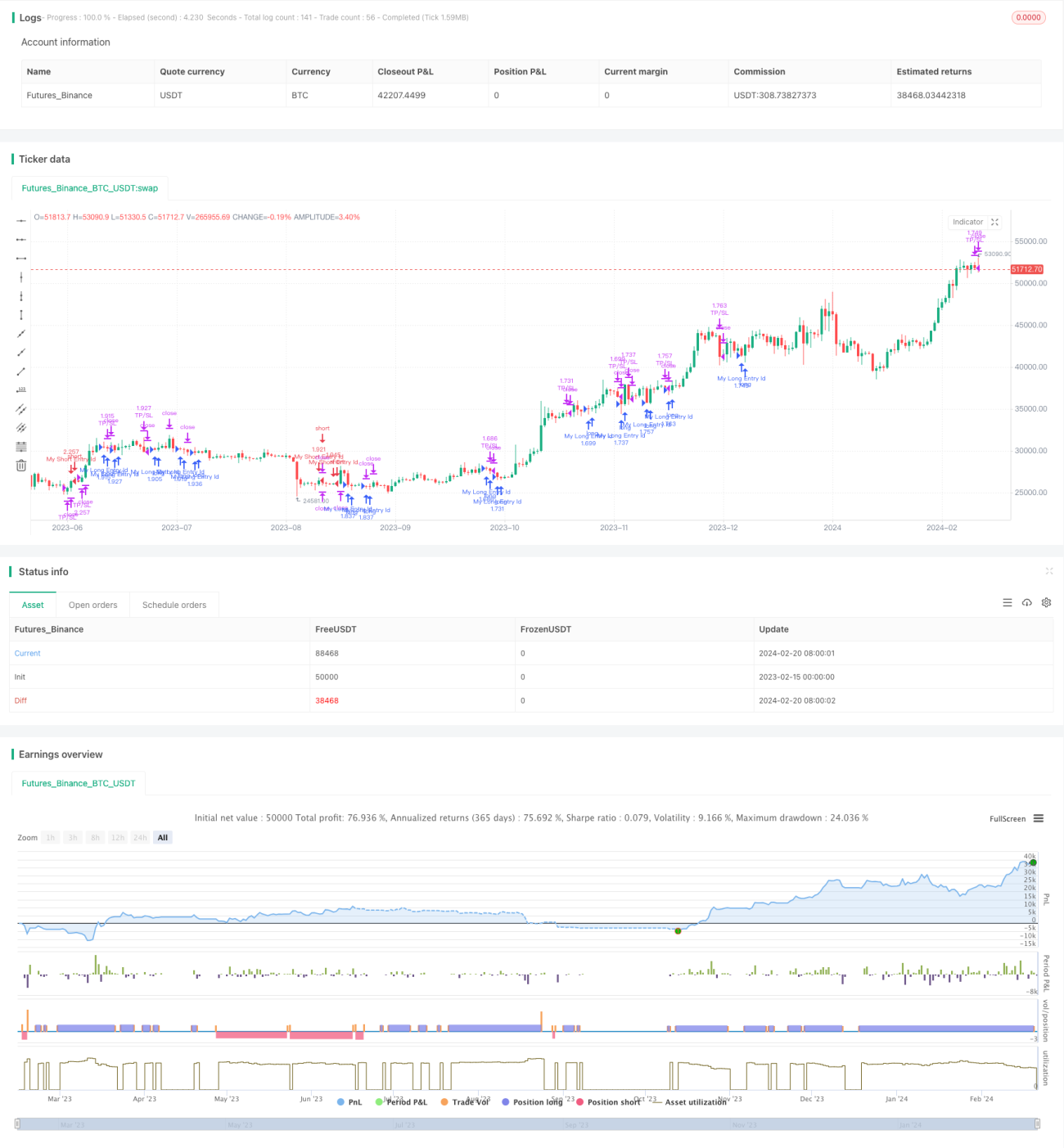

Cette stratégie présente une logique globale claire : utiliser le SuperTrend pour déterminer la direction de la tendance des prix, l'ADX pour évaluer la force de la tendance, et effectuer un suivi de tendance dans les tendances fortes. Parallèlement, des stop-loss et take-profit sont mis en place pour contrôler les risques. La stratégie comporte peu de paramètres et est facile à optimiser. Elle constitue un bon exemple pour apprendre une stratégie de tendance simple et efficace. Par la suite, elle peut être améliorée par l'optimisation des paramètres, le filtrage des signaux, etc.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1