Stratégie de prise de profit et stop loss basée sur les croisements de deux moyennes mobiles (golden cross et death cross)

Aperçu

La stratégie de suivi de tendance basée sur le croisement doré et la croix de la mort des doubles moyennes mobiles avec stop-profit et stop-loss utilise les signaux de croisement des deux moyennes mobiles K et D de l'indicateur Stochastic pour déterminer les moments d'achat et de vente. En parallèle, elle recourt à des niveaux de stop-profit et stop-loss pour maîtriser le risque.

Principe de la stratégie

L'indicateur central de cette stratégie est la ligne rapide K et la ligne lente D du Stochastic. La ligne rapide K est la moyenne mobile simple sur 3 jours de la valeur brute du Stochastic. La ligne lente D est la moyenne mobile simple sur 3 jours de la ligne rapide K. Lorsque la ligne rapide traverse la ligne lente à la hausse, un signal de croisement doré se produit, indiquant l'arrivée d'une tendance haussière et donc un possible achat. À l'inverse, lorsque la ligne rapide traverse la ligne lente à la baisse, un signal de croix de la mort apparaît, annonçant une tendance baissière et donc une vente possible.

De plus, la stratégie impose une condition supplémentaire : un signal de transaction n'est généré que lorsque la valeur du Stochastic se trouve en zone de surachat (supérieure à 80) ou en zone de survente (inférieure à 20). Cela permet de filtrer certains faux signaux.

Après l'entrée en position, la stratégie utilise un stop-profit et un stop-loss pour contrôler le risque. Le stop-profit est fixé à 120 ticks par rapport au prix d'entrée, le stop-loss à 60 ticks. Lorsque le prix atteint l'un de ces niveaux, la position est fermée.

Avantages de la stratégie

- Utilisation de l'indicateur Stochastic pour déterminer la direction de la tendance, avec un taux de précision relativement élevé.

- Mise en place de conditions de zones de surachat et de survente pour filtrer les faux signaux.

- Recours au stop-profit et au stop-loss pour limiter les pertes unitaires et maîtriser le risque global.

Risques de la stratégie

- Le Stochastic peut générer de faux signaux dans un marché en range (consolidation).

- Les distances de stop-profit et stop-loss sont fixes et ne peuvent pas s'adapter dynamiquement aux évolutions du marché.

- Impossibilité de limiter le drawdown maximum.

Solutions pour les risques :

- Ajouter d'autres indicateurs en combinaison pour confirmer la tendance.

- Mettre en place des stop-profit et stop-loss dynamiques.

- Intégrer un mécanisme de sortie basé sur un drawdown maximum.

Pistes d'optimisation

- Utiliser des indicateurs supplémentaires comme MACD, KDJ en combinaison avec le Stochastic pour améliorer la précision des signaux.

- Définir des distances dynamiques de stop-profit et stop-loss basées sur l'ATR.

- Ajouter une condition de sortie sur drawdown maximum.

- Optimiser les coefficients de stop-profit et stop-loss pour trouver les meilleurs paramètres.

Conclusion

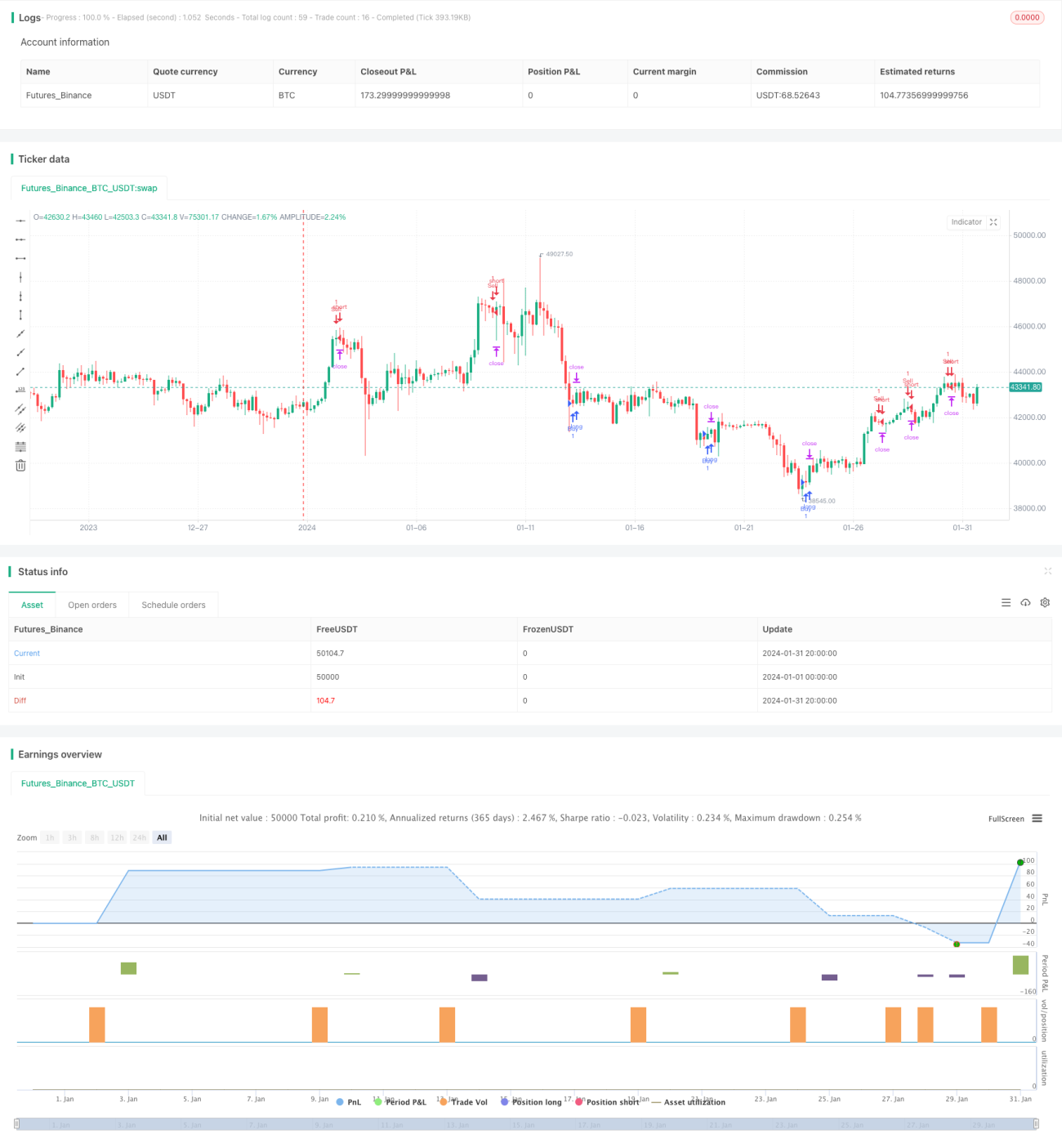

La stratégie de croisement doré et croix de la mort des doubles moyennes mobiles avec stop-profit et stop-loss est une stratégie de suivi de tendance simple et pratique. Elle utilise le système de doubles moyennes mobiles du Stochastic pour déterminer les moments d'entrée sur le marché et recourt au stop-profit et au stop-loss pour contrôler le risque. Cette stratégie est efficace, facile à mettre en œuvre et adaptée au trading quantitatif. Avec des optimisations supplémentaires, elle peut devenir une stratégie de trading algorithmique générant des profits stables.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1