Stratégie de trading basée sur le croisement doré de l'EMA

Aperçu

La stratégie de trading par croisement doré de l'EMA calcule des moyennes mobiles exponentielles (EMA) de différentes périodes et détecte leurs croisements pour générer des signaux d'achat et de vente. Lorsque l'EMA à court terme croise à la hausse l'EMA à long terme, un signal d'achat est émis ; lorsqu'elle croise à la baisse, un signal de vente est émis.

Principe de la stratégie

Le cœur de cette stratégie repose sur le calcul de deux EMA de périodes différentes : une EMA à courte période (par défaut 9) et une EMA à longue période (par défaut 20). Le code utilise la fonction intégrée ema de Pine Script pour calculer ces deux lignes. Il détecte ensuite les croisements entre ces deux EMA pour générer des signaux de trading. Plus précisément, si la ligne rapide croise à la hausse la ligne lente, un signal d'achat est produit ; si la ligne rapide croise à la baisse la ligne lente, un signal de vente est généré.

La détection des croisements s'effectue via les fonctions intégrées crossover et crossunder de Pine Script. crossover vérifie si la ligne rapide croise à la hausse la ligne lente et renvoie une valeur booléenne ; crossunder vérifie si la ligne rapide croise à la baisse la ligne lente et renvoie une valeur booléenne. Selon les valeurs renvoyées, le code soumet les ordres d'achat ou de vente correspondants.

En complément, le code propose des conditions auxiliaires telles que la définition de dates de début et de fin, ou la limitation aux positions longues uniquement ou aux positions courtes uniquement, ce qui facilite un backtest ou une optimisation plus fine.

Analyse des avantages

Le principal avantage de cette stratégie est sa simplicité et sa clarté, ce qui la rend facile à comprendre et à mettre en œuvre, idéale pour les débutants. De plus, la moyenne mobile, en tant qu'indicateur de suivi de tendance, permet de suivre efficacement les tendances du marché et de générer des bénéfices supplémentaires grâce à ces tendances. Enfin, la stratégie comporte peu de paramètres, ce qui la rend facile à ajuster.

Analyse des risques

Cette stratégie est principalement exposée aux risques de trading sur bruit et de retournement de tendance. Les EMA sont sensibles aux fluctuations de marché à court terme, ce qui peut générer de faux signaux et entraîner des transactions inutiles, augmentant ainsi la fréquence des transactions et les coûts. Par ailleurs, au moment où le croisement se produit, la tendance peut déjà être proche d'un point de retournement, ce qui rend la transaction risquée. Enfin, un réglage inapproprié des paramètres peut également nuire aux performances de la stratégie.

Pour réduire les transactions sur bruit, on peut ajuster les périodes des EMA ou ajouter d'autres filtres. L'utilisation d'un stop-loss permet de limiter les pertes individuelles. L'optimisation des paramètres peut rendre la stratégie plus stable. Bien entendu, aucune stratégie de trading ne peut éviter complètement les pertes ; il faut accepter un certain niveau de risque.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres des périodes EMA pour trouver la meilleure combinaison.

- Ajouter d'autres indicateurs de filtrage, tels que MACD, RSI, etc., pour réduire les faux signaux.

- Intégrer un indicateur de détection de tendance pour éviter les retournements de tendance.

- Sélectionner les actifs en fonction des fondamentaux des actions.

- Ajuster la gestion des positions, par exemple en fixant des stop-loss basés sur l'ATR.

Résumé

Le croisement doré de l'EMA est une stratégie de suivi de tendance simple et efficace. En utilisant les croisements d'EMA pour générer des signaux de trading, elle peut automatiquement capturer les tendances de prix et profiter des tendances. Facile à comprendre et à ajuster, elle convient parfaitement aux débutants et peut également être intégrée comme module dans des stratégies plus complexes. Cependant, toute stratégie comporte des risques et doit être gérée avec soin. Grâce à des optimisations et des enrichissements continus, cette stratégie peut devenir plus stable et fiable.

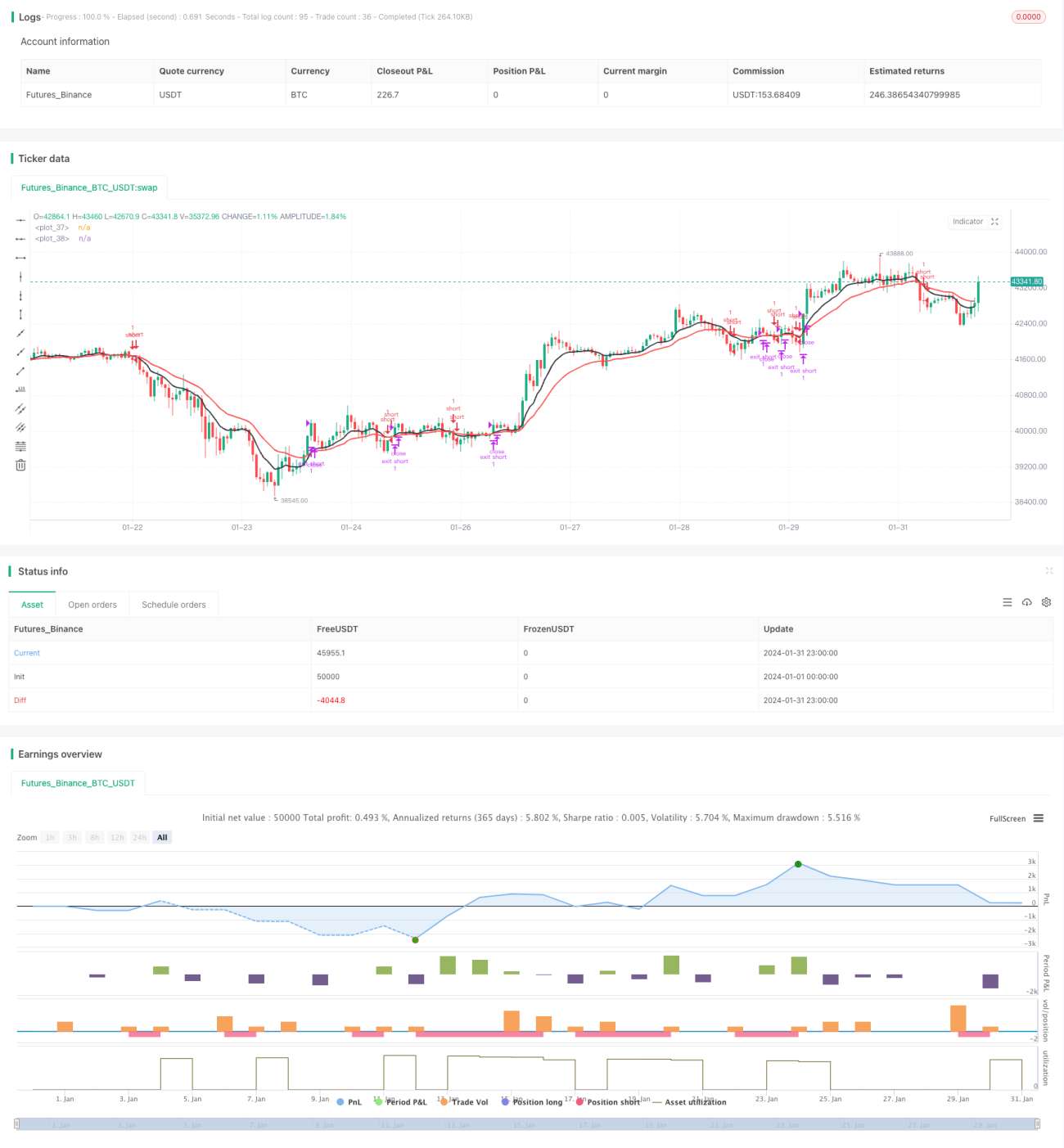

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1