Stratégie de renversement du momentum par bris de fenêtre

Aperçu

La stratégie de cassure par momentum inversé (Reversal Momentum Breakout Strategy) est une stratégie de trading quantitatif qui utilise les retournements de prix et les indicateurs de momentum pour générer des signaux de trading. Cette stratégie repose sur la théorie du « momentum précurseur », en identifiant les points clés de retournement du marché en suivant les plus hauts et les plus bas sur une période donnée, afin de capter les opportunités de retournement.

Principe de la stratégie

Cette stratégie détermine principalement si le marché se trouve à un point de retournement clé en calculant les plus hauts et les plus bas sur une période spécifiée (par exemple, 20 jours). La logique est la suivante :

- Calculer le plus haut (window_high) et le plus bas (window_low) des 20 derniers jours.

- Si le plus haut de la bougie actuelle est supérieur au plus haut des 20 derniers jours (c'est-à-dire un nouveau sommet), on entre dans une période de surveillance de retournement haussier, et le compteur est fixé à 5 jours.

- Si le plus haut n'atteint pas un nouveau sommet, le compteur diminue de 1 chaque jour. Lorsque le compteur atteint 0, la période de surveillance de retournement haussier se termine.

- La logique est similaire pour le plus bas : si un nouveau plus bas apparaît, on entre dans une période de surveillance de retournement baissier.

- Pendant la période de surveillance de retournement, on effectue des opérations d'achat ou de vente. Si un signal de retournement apparaît près du point clé, on peut capter des mouvements de marché importants.

La stratégie fixe également un moment de début de trading, afin d'éviter de générer des signaux de trading sur des données historiques.

Analyse des avantages

La stratégie de cassure par momentum inversé présente les principaux avantages suivants :

- Capture des opportunités de retournement, adaptée aux marchés en retournement. Après une hausse ou une baisse prolongée, le marché connaît souvent un certain retournement. Cette stratégie peut capter ces points de retournement.

- Momentum précurseur, relativement réactif. Le calcul des plus hauts et plus bas sur une période donnée permet d'évaluer de manière sensible la tendance et le timing des retournements de prix.

- Période de surveillance de retournement définie, évitant les faux signaux. Seuls les signaux proches des points de retournement clés sont pris en compte, filtrant ainsi une partie du bruit.

- Permet des opérations à l'achat et à la vente. Opérations alternées longues et courtes en fonction de la direction du marché.

- Règles relativement simples et faciles à mettre en œuvre. La stratégie repose principalement sur des indicateurs de prix et de momentum simples, faciles à coder.

Analyse des risques

La stratégie de cassure par momentum inversé présente également les risques principaux suivants :

- Mauvaise anticipation du retournement. Lorsque le marché reste directionnel, la stratégie peut générer des pertes.

- Incapacité à prendre pleinement en compte la tendance globale du marché. Le retournement d'une action individuelle ne signifie pas nécessairement un retournement du marché global ; une analyse combinée avec l'ensemble du marché est nécessaire.

- Le drawdown peut être important. En l'absence de retournement, le drawdown peut s'accentuer.

- Risque de surapprentissage sur les données historiques. La stratégie peut être trop dépendante des données passées, et ses performances en trading réel peuvent être inférieures à celles des backtests.

- Sensibilité aux paramètres. Le réglage de la fenêtre et du compteur de retournement affecte la stabilité de la stratégie.

Les solutions pour atténuer ces risques incluent : optimiser la stratégie de stop-loss, prendre en compte les facteurs de marché globaux, ajuster les combinaisons de paramètres pour tester la stabilité, etc.

Axes d'optimisation

Les principaux axes d'optimisation de cette stratégie sont :

- Intégrer des indicateurs de marché global. Comparer la force relative du marché global pour éviter les retournements dans un environnement défavorable.

- Sélectionner les actifs avec plusieurs facteurs. Choisir des actions ayant de bons fondamentaux, une orientation fondamentale positive et un prix surévalué.

- Optimiser la combinaison de paramètres. Ajuster la fenêtre et le compteur de retournement pour trouver la combinaison optimale.

- Ajouter une stratégie de stop-loss. Par exemple, stop-loss suiveur, stop-loss sur amplitude, etc., pour contrôler le drawdown maximum.

- Ajouter l'apprentissage automatique. Utiliser des modèles d'IA pour prédire la probabilité de retournement des prix et améliorer la précision des signaux.

Résumé

La stratégie de cassure par momentum inversé identifie les opportunités de retournement en suivant les indicateurs de prix et de momentum. Elle est réactive et peut identifier les tendances et les points de retournement. Cependant, elle comporte également un certain niveau de risque qui nécessite une optimisation et un contrôle des risques appropriés. Dans l'ensemble, lorsqu'elle est maîtrisée dans son principe et optimisée, elle peut constituer un élément efficace d'un système de trading quantitatif.

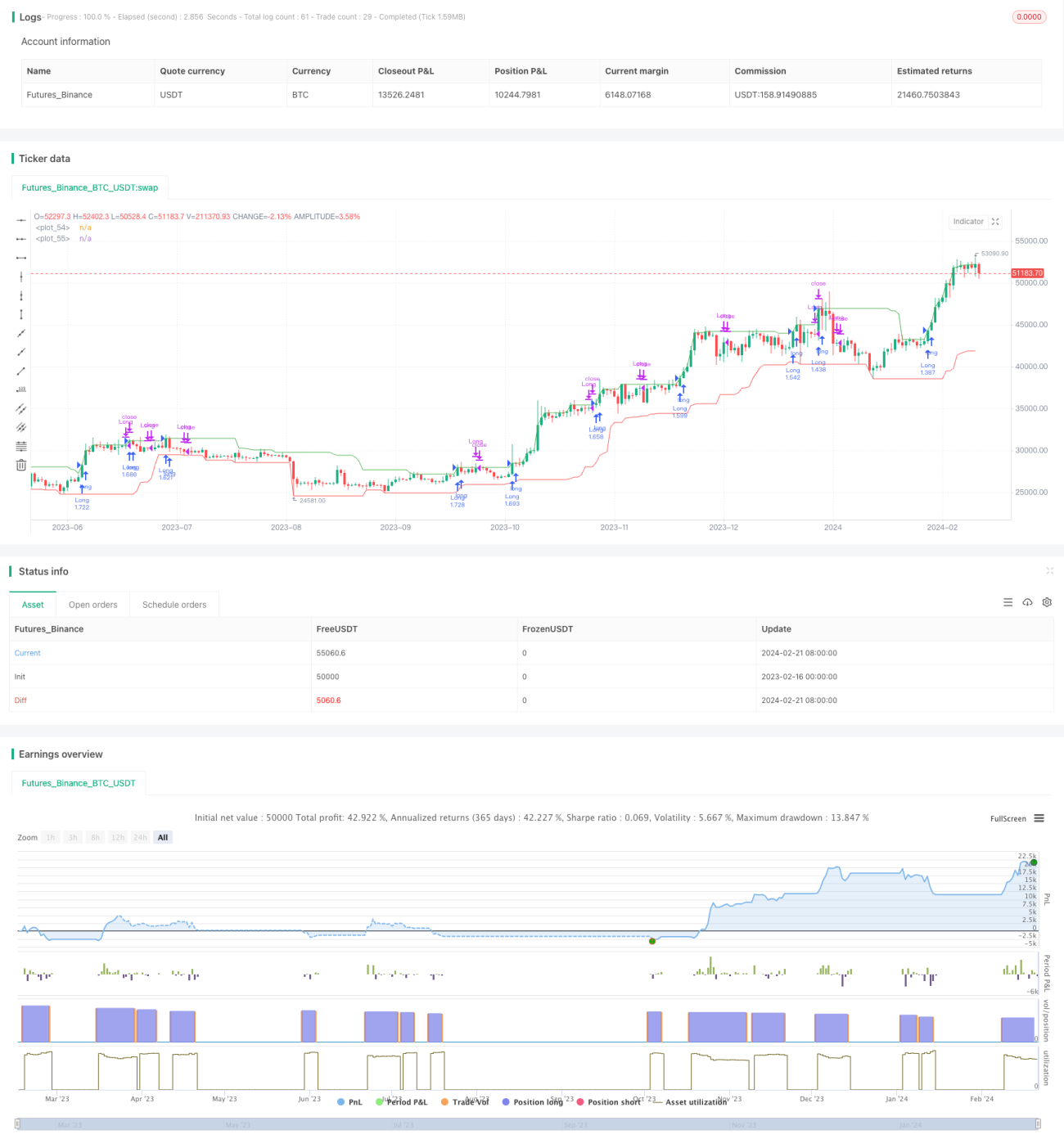

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1