Stratégie de canal de régression dynamique

Aperçu

La stratégie de canal de régression dynamique est une stratégie de trading quantitative qui utilise l'analyse de régression linéaire pour suivre la tendance des prix, combinée à un stop-loss dynamique pour verrouiller les bénéfices. Elle dessine un canal de prix à l'aide de la régression linéaire, détecte les signaux de cassure du canal, et émet des ordres d'achat et de vente. Parallèlement, la stratégie met à jour en temps réel le niveau de stop-loss en fonction de l'évolution du cours afin de protéger les gains.

Principe de la stratégie

La stratégie calcule d'abord la courbe de régression linéaire du prix pour déterminer si le prix franchit le canal de régression à la hausse ou à la baisse. Lorsque le prix dépasse la bande supérieure du canal, un signal d'achat est généré ; lorsqu'il passe en dessous de la bande inférieure, un signal de vente est généré.

Après l'entrée en position, la stratégie surveille en temps réel si le prix franchit la moyenne mobile de stop-loss. Pour une position longue, si le prix passe en dessous de la moyenne de stop-loss, un ordre de vente stop est émis ; pour une position courte, si le prix dépasse la moyenne de stop-loss, un ordre d'achat stop est émis. Cela permet de verrouiller les bénéfices et de contrôler les risques.

Il est important de noter que si le prix franchit à nouveau le canal dans le sens inverse, la stratégie ferme immédiatement la position existante et prend la position opposée.

Analyse des avantages

Cette stratégie combine des approches de suivi de tendance et de trading de retournement, ce qui lui permet de suivre la tendance générale tout en capturant les opportunités de correction à court terme. La mise à jour en temps réel du stop-loss permet également de contrôler efficacement les risques, ce qui en fait une méthode de trading relativement équilibrée.

Comparée à une simple stratégie de moyenne mobile, la stratégie de canal de régression dynamique est plus réactive aux variations de prix, ce qui réduit les faux signaux. De plus, elle n'agit que lorsque le prix franchit les bandes du canal, évitant ainsi les transactions agressives non ordonnées.

Analyse des risques

Le principal risque de cette stratégie vient de l'imprécision potentielle de l'ajustement de la courbe de régression. Si la plage du canal de régression est mal définie, trop large, elle augmente la probabilité de transactions inefficaces. Un canal trop étroit peut quant à lui faire manquer des opportunités de trading.

Par ailleurs, le réglage du niveau de stop-loss est crucial. Un stop-loss trop proche risque d'être déclenché par des fluctuations de prix à court terme, tandis qu'un stop-loss trop large ne permet pas un contrôle efficace des risques. Il est nécessaire d'ajuster les paramètres en fonction des différents instruments.

Pistes d'optimisation

On peut envisager une optimisation automatique des paramètres en fonction de différentes périodes ou instruments, afin que le canal de régression et la ligne de stop-loss soient mieux adaptés à la tendance des prix. Par exemple, combiner des algorithmes d'apprentissage automatique pour trouver les paramètres optimaux.

D'autre part, on peut expérimenter différents types de régression, comme la régression polynomiale ou la régression pondérée locale, pour améliorer l'ajustement. On peut aussi combiner plusieurs indicateurs de régression pour construire des règles de trading plus robustes.

Résumé

La stratégie de canal de régression dynamique intègre des méthodes d'analyse de tendance et de retournement, permettant de suivre la tendance globale des prix tout en saisissant les opportunités de correction à court terme. Le réglage des paramètres clés (canal de régression et stop-loss) a un impact majeur sur l'efficacité de la stratégie. Grâce à l'optimisation des paramètres et à l'itération des modèles, cette stratégie de trading peut être davantage perfectionnée.

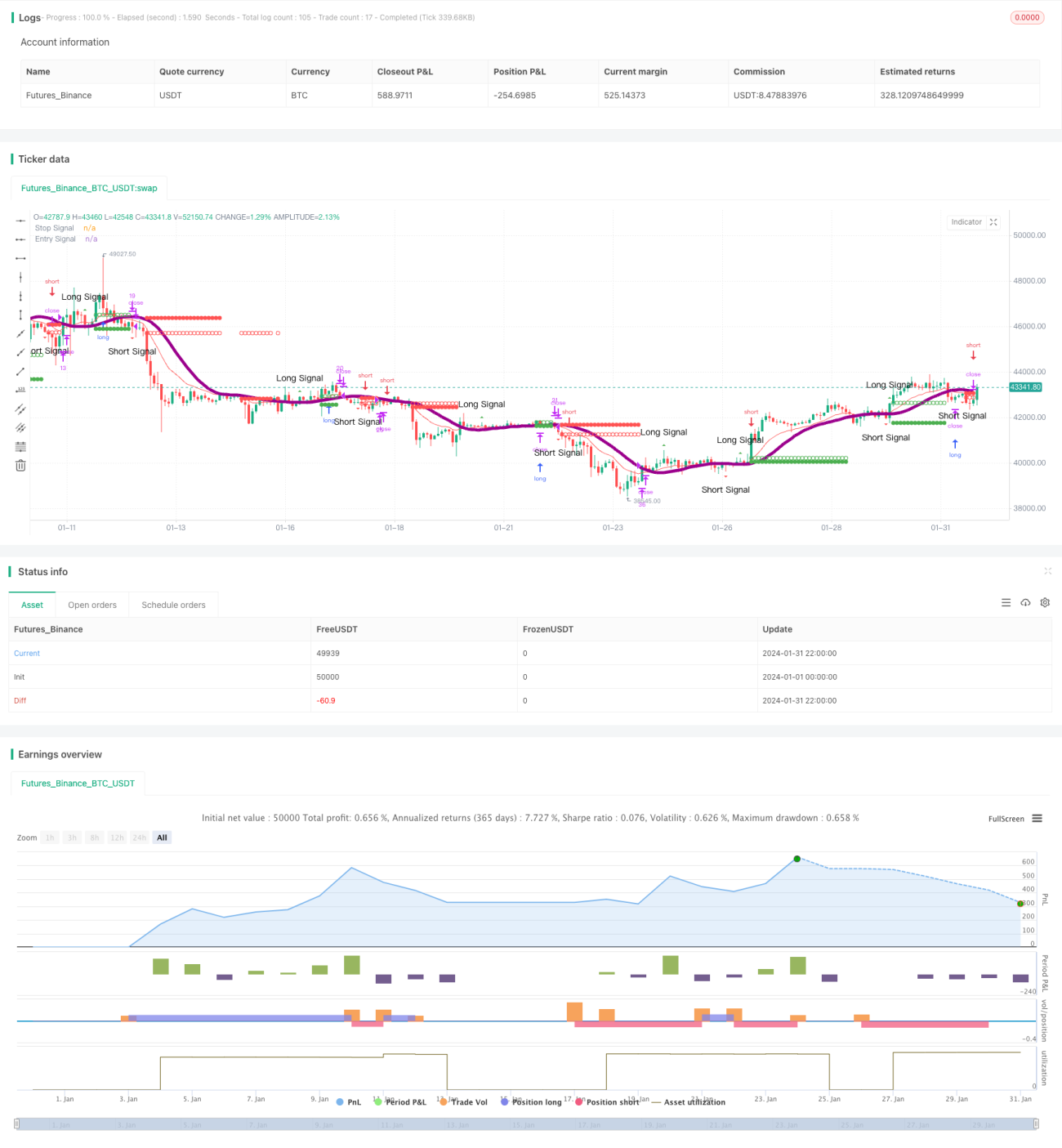

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Regressão Linear", shorttitle="Regressão Linear Estratégia", overlay=true, initial_capital = 100, default_qty_value = 10, default_qty_type = strategy.percent_of_equity)

// média móvel exponencial para definição de regressao linear- 1