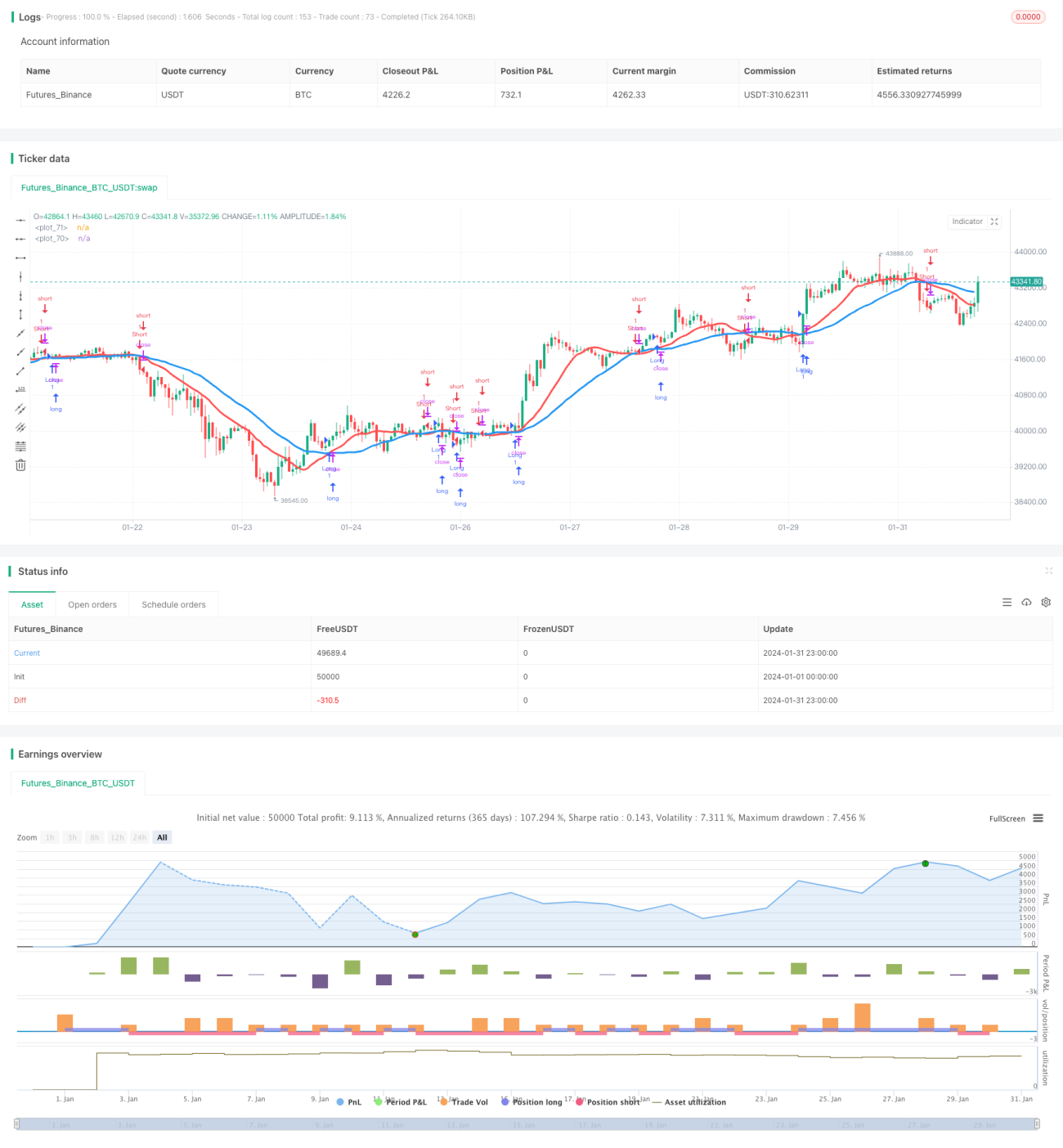

Stratégie de suivi de tendance basée sur le croisement de moyennes mobiles

Aperçu

Cette stratégie calcule deux moyennes mobiles avec des paramètres différents et compare leurs croisements pour déterminer la direction de la tendance des prix, réalisant ainsi un trading de suivi de tendance. Lorsque la moyenne mobile rapide franchit à la hausse la moyenne mobile lente, cela est interprété comme un signal haussier ; lorsqu'elle franchit à la baisse la moyenne mobile lente, cela est interprété comme un signal baissier. La stratégie peut être ajustée via les paramètres pour s'adapter à différentes périodes de tendance.

Principe de la stratégie

Cette stratégie utilise deux ensembles de moyennes mobiles avec des paramètres différents. La première moyenne mobile est définie par len1 et type1, la seconde par len2 et type2. len1 et len2 représentent respectivement les longueurs de période des deux moyennes mobiles, tandis que type1 et type2 indiquent le type d'algorithme de la moyenne mobile.

Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente (croisement doré), cela est interprété comme un signal haussier. Lorsqu'elle croise à la baisse la moyenne mobile lente (croisement mortel), cela est interprété comme un signal baissier.

En fonction de la direction du signal de croisement, des opérations d'achat ou de vente sont exécutées. Lorsqu'un signal haussier est déclenché, si le paramètre needlong est vrai, un ordre long est passé selon la quantité default_qty_value ou le pourcentage de percentage_of_equity. Lorsqu'un signal baissier est déclenché, si le paramètre needshort est vrai, un ordre short est passé selon la quantité default_qty_value ou le pourcentage de percentage_of_equity.

Avantages de la stratégie

- Prend en charge 7 types différents de moyennes mobiles, offrant une flexibilité d'adaptation aux conditions de marché.

- Permet de personnaliser les paramètres des deux moyennes mobiles pour évaluer les tendances à long terme et à moyen/court terme.

- La règle de détection des signaux est simple et claire, facile à comprendre et à mettre en œuvre.

- Prend en charge les opérations longues et courtes, permettant le trading de suivi de tendance.

Risques et solutions

-

Les moyennes mobiles présentent un retard, ce qui peut faire manquer les points de retournement des prix.

Solution : raccourcir la période des moyennes mobiles ou les combiner avec d'autres indicateurs. -

Inadapté aux marchés à forte volatilité et à inversions fréquentes.

Solution : ajouter des conditions de filtrage pour éviter de trader dans des marchés oscillants. -

Risque de faux signaux.

Solution : ajouter d'autres indicateurs de filtrage pour améliorer la fiabilité des signaux.

Pistes d'optimisation

- Optimiser la combinaison de périodes des moyennes mobiles en testant séparément l'impact des paramètres de périodes courtes et longues sur le rendement de la stratégie.

- Tester la performance de différents types de moyennes mobiles pour identifier l'algorithme de moyenne mobile le plus performant.

- Ajouter des indicateurs comme le volume VARIABLE ou les bandes de Bollinger pour améliorer la qualité des signaux.

- Optimiser la gestion de la taille des positions, en améliorant l'approche de pourcentage fixe

percentage_of_equity.

Résumé

Cette stratégie détermine la tendance des prix en comparant les croisements de deux moyennes mobiles et effectue des opérations haussières ou baissières correspondantes, permettant ainsi de capturer et de suivre la tendance pour réaliser des profits. Ses atouts résident dans la simplicité et la clarté des règles de signal, la flexibilité des paramètres, sa large applicabilité et sa capacité d'optimisation pour divers environnements de marché. Il est nécessaire de se prémunir contre les risques liés au retard des moyennes mobiles et aux marchés oscillants, en ajoutant d'autres indicateurs de filtrage pour améliorer la qualité des signaux.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1