Stratégie de trading basée sur le croisement de moyennes mobiles

Vue d'ensemble

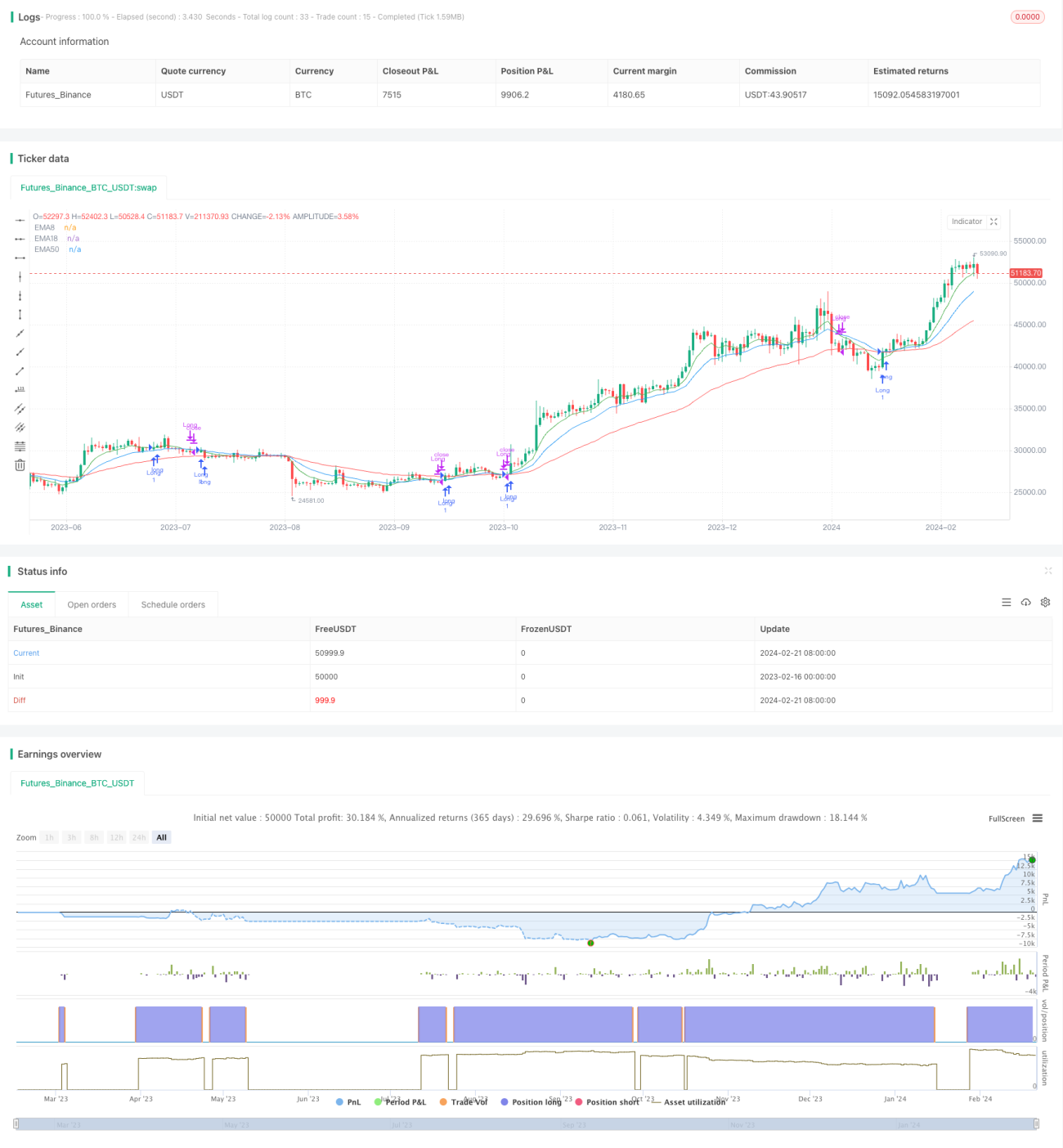

Cette stratégie repose sur les signaux de croisement de moyennes mobiles pour effectuer des achats et des ventes. Elle utilise les moyennes mobiles exponentielles (EMA) sur 8, 18 et 50 jours. Un signal d'achat est généré lorsque le prix franchit à la hausse l'EMA 8 jours et se situe au-dessus de l'EMA 50 jours. Un signal de vente est déclenché lorsque l'EMA 8 jours croise à la baisse l'EMA 18 jours.

Principe

Les moyennes mobiles filtrent efficacement les fluctuations de prix et reflètent la tendance. Une moyenne mobile rapide réagit plus vite aux variations de prix. Lorsqu'une moyenne mobile rapide franchit à la hausse une moyenne mobile lente, cela indique un début de hausse des prix ; inversement, lorsqu'elle la franchit à la baisse, cela signale un début de baisse.

Cette stratégie utilise les croisements de moyennes mobiles de différentes périodes pour déterminer les changements de tendance et générer des signaux de trading. Concrètement, elle emploie les moyennes mobiles suivantes :

- EMA 8 jours : réagit rapidement aux variations de prix, utilisée pour juger la tendance à court terme.

- EMA 18 jours : réagit à vitesse moyenne, utilisée pour la tendance à moyen terme.

- EMA 50 jours : réagit lentement, utilisée pour la tendance à long terme.

Un signal d'achat est émis lorsque la tendance haussière à court terme (EMA 8 jours en hausse) croise la tendance à moyen/long terme (prix au-dessus de l'EMA 50 jours) dans le même sens. Un signal de vente est émis lorsque la tendance haussière à court terme (EMA 8 jours) est brisée par la tendance baissière à moyen terme (EMA 18 jours en baisse).

Analyse des avantages

Cette stratégie présente les atouts suivants :

- Signaux clairs, règles de trading simples et explicites.

- Utilisation d'EMA multi-périodes pour juger la tendance, permettant d'identifier efficacement les retournements de prix.

- Le filtrage des fluctuations par l'EMA réduit les transactions inutiles.

- Bonne réactivité, permet de réagir rapidement aux événements imprévus.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'EMA a un effet de retard, pouvant faire manquer le point optimal d'un retournement de prix.

- Les drawdowns peuvent être importants, nécessitant un contrôle strict des stops.

- Les paramètres sont subjectifs et doivent être adaptés à chaque marché.

- En cas de forte volatilité, les croisements d'EMA peuvent être fréquents, augmentant les coûts et la difficulté de trading.

Pour atténuer ces risques, on peut optimiser et améliorer la stratégie par les moyens suivants :

- Combiner d'autres indicateurs techniques pour mieux juger le moment des transactions et améliorer le taux de réussite.

- Fixer des stops pour limiter strictement les pertes unitaires.

- Tester et optimiser les paramètres et les conditions de filtrage pour s'adapter à différents environnements de marché.

- Ajouter des conditions de filtrage pour éviter les transactions trop fréquentes en période de forte volatilité.

Pistes d'optimisation

Cette stratégie peut encore être améliorée sur les aspects suivants :

- Optimiser les périodes des moyennes mobiles pour trouver la meilleure combinaison de paramètres.

- Ajouter d'autres indicateurs techniques pour affiner le timing d'entrée, par exemple en combinant le RSI pour éviter les situations de surachat/survente.

- Mettre en place un mécanisme de stop, comme un stop suiveur ou un stop différé.

- Intégrer l'analyse de volume : ne considérer les signaux qu'en cas d'augmentation des volumes.

- Tester la robustesse des paramètres sur différents instruments, et les ajuster en fonction de chaque produit.

Résumé

Dans l'ensemble, cette stratégie est simple et pratique. Son cœur repose sur l'utilisation des croisements d'EMA de différentes périodes pour juger la tendance des prix. Elle offre une bonne réactivité face aux mouvements du marché. Cependant, elle comporte certains risques de gestion qui nécessitent des tests et optimisations supplémentaires pour s'adapter à différents environnements de marché. Globalement, il s'agit d'une stratégie de trading quantitatif stable et fiable.

- 1