Stratégie DCA avec stop-loss glissant

Aperçu

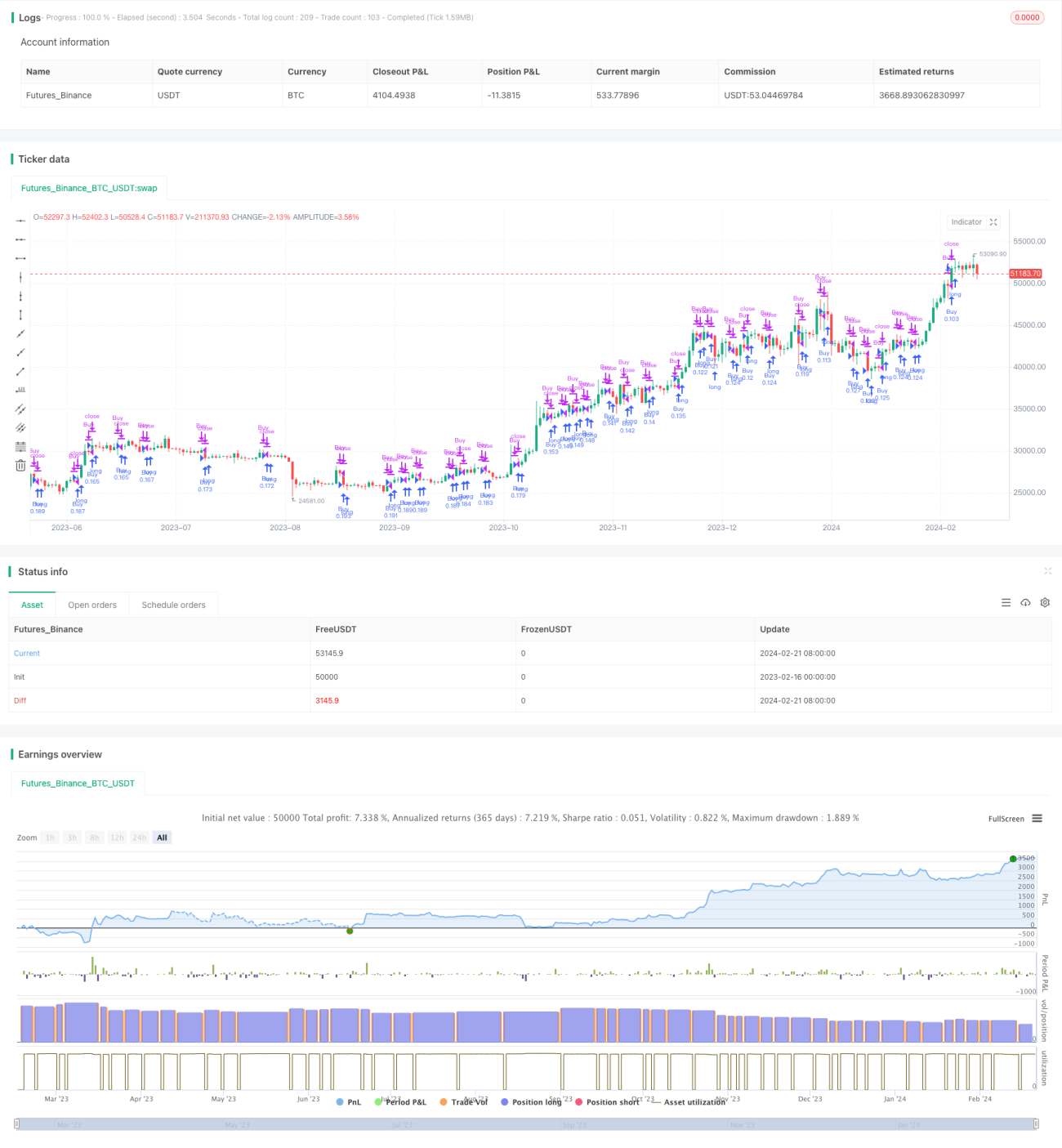

Cette stratégie combine la méthode du coût moyen en dollars (Dollar Cost Averaging, DCA) avec la fonction de take profit glissant (Trailing Take Profit) sur les plateformes d'échange. Elle définit un écart de prix de 1% pour les achats et vise un profit de 0,5% par vente. La justification de ces petits profits est d'assurer le bon fonctionnement du bot de trading et d'éviter le risque de se retrouver bloqué en période de marché lent. Selon les résultats des backtests, ce bot s'est avéré suffisamment adapté aux fluctuations et manipulations du marché. Bien que le taux de rendement annuel (APR) ne soit pas particulièrement élevé, il offre une option d'investissement à long terme satisfaisante et sûre, surpassant généralement la stratégie traditionnelle d'achat et de conservation (Buy and Hold, HODL).

Principe de la stratégie

La stratégie commence par définir des paramètres configurables tels que le pourcentage de stop-loss glissant, le nombre maximum d'ordres DCA, le pourcentage d'écart de prix, etc. Elle suit ensuite des variables comme le dernier prix d'achat, le nombre d'achats, le prix d'achat initial et le prix de stop-loss glissant. En logique d'achat, si le prix actuel est inférieur au dernier prix d'achat multiplié par (1 - pourcentage d'écart de prix) et que le nombre d'achats n'a pas encore atteint le nombre maximum d'ordres DCA, un signal d'achat est émis et le prix d'achat actuel est enregistré. En logique de vente, si le prix actuel est supérieur au dernier prix d'achat multiplié par (1 + pourcentage de take profit), un prix de stop-loss glissant est défini. Si le prix continue d'augmenter et dépasse ce prix de stop-loss glissant, le prix de stop-loss glissant est mis à jour au prix actuel multiplié par (1 - pourcentage de glissement). Si le prix chute en dessous du prix de stop-loss glissant, un signal de vente est émis, les variables associées sont réinitialisées et un nouveau cycle d'achats DCA commence.

Avantages de la stratégie

-

Combine le DCA et le stop-loss glissant, assurant à la fois l'effet de lissage du coût par des achats réguliers et le verrouillage partiel des profits pour éviter les baisses.

-

Le mécanisme de stop-loss glissant est flexible, permettant d'ajuster la marge de take profit et le ratio de glissement en fonction des conditions du marché, réduisant ainsi les risques.

-

Les performances du backtest sont supérieures à la stratégie traditionnelle d'achat et de conservation, avec un taux de rendement annuel stable, adapté à l'investissement à long terme.

-

Mise en œuvre simple, paramètres flexibles, facile à appliquer sur les principales plateformes d'échange.

Risques de la stratégie

-

Le nombre d'achats DCA est limité ; en cas de baisse prolongée du marché, les pertes peuvent s'accroître.

-

Un réglage inapproprié du stop-loss glissant peut entraîner un verrouillage fréquent des profits ou une aggravation des pertes.

-

Les frais de transaction affectent les bénéfices. Un stop-loss glissant élevé augmente le nombre de transactions.

-

Un capital suffisant est nécessaire pour supporter des achats DCA fréquents. Un capital initial insuffisant peut entraîner un nombre d'achats insuffisant.

Optimisation de la stratégie

-

Il est possible de définir un stop-loss glissant variable, réduisant progressivement le glissement lorsque le profit atteint un certain seuil.

-

Combiner avec des indicateurs de moyenne mobile pour augmenter les parts d'achat près des niveaux de support clés.

-

Ajouter un mécanisme de rééquilibrage pour ajuster le montant d'achat DCA en fonction du capital total.

-

Optimiser les paramètres, tester les rendements sur différentes périodes de détention.

Résumé

Cette stratégie intègre la méthode DCA et le stop-loss glissant pour réaliser un trading quantitatif avec des revenus stables à long terme. Les backtests montrent de bonnes performances, adaptés aux investisseurs recherchant une croissance stable. Le code est simple, facile à comprendre et à implémenter. En optimisant les paramètres et en combinant d'autres indicateurs, on peut obtenir de meilleurs résultats en trading réel. Globalement, cette stratégie offre aux investisseurs une solution de trading quantitatif automatisé relativement sûre et stable.

- 1