Stratégie de trading quantitatif basée sur les bandes de Bollinger et le MACD

Aperçu

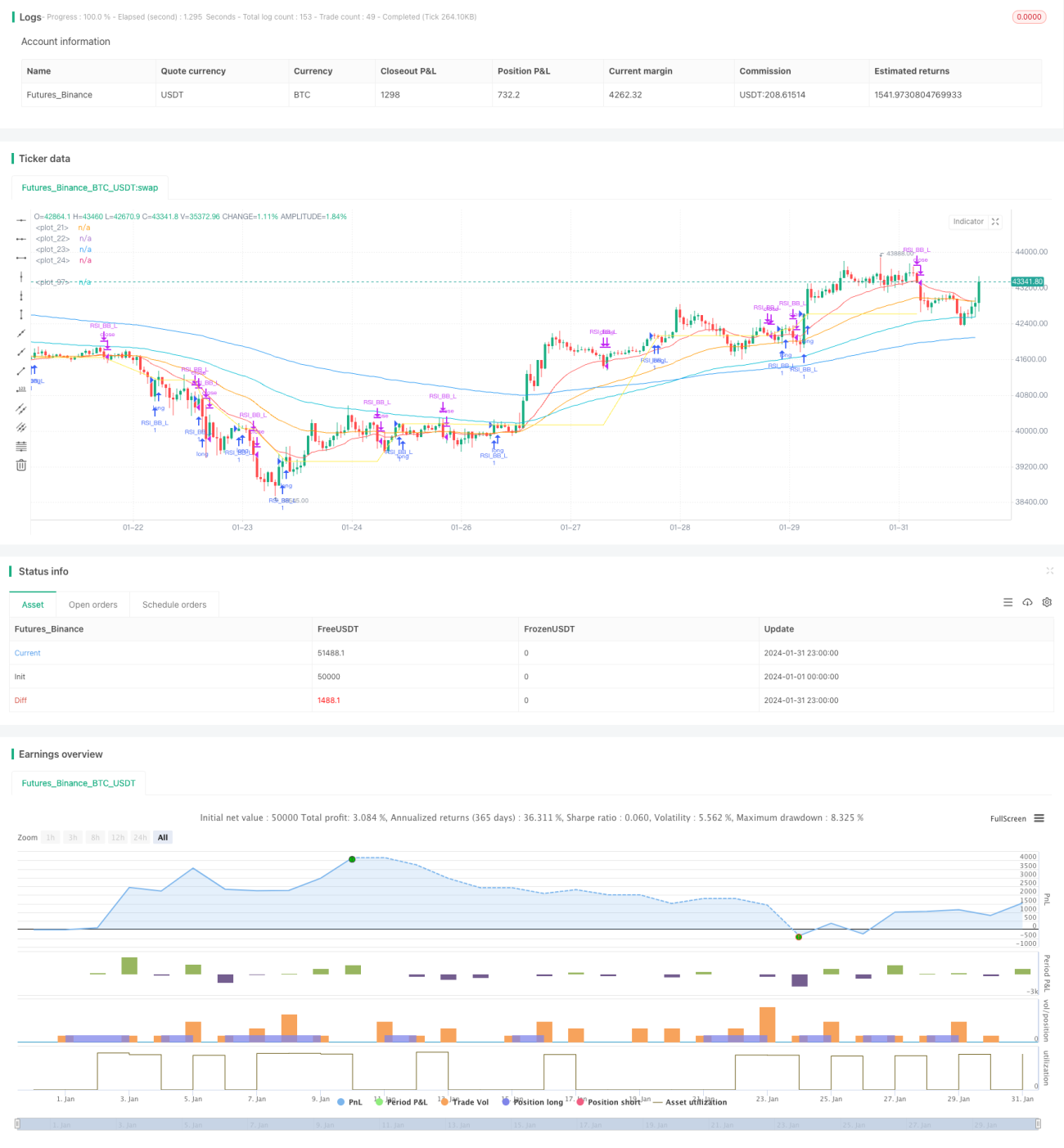

Cette stratégie est une stratégie de trading quantitatif basée sur les bandes de Bollinger et l'indicateur MACD. Elle combine le trading de rupture des bandes de Bollinger avec le suivi de tendance du MACD, dans le but d'améliorer la qualité des signaux de trading.

Principe de la stratégie

La stratégie utilise principalement les bandes de Bollinger et l'indicateur MACD pour déterminer les signaux de trading.

Les bandes de Bollinger sont composées d'une bande moyenne, d'une bande supérieure et d'une bande inférieure. Un signal d'achat est généré lorsque le prix perce la bande inférieure ; un signal de vente est généré lorsque le prix perce la bande supérieure. La stratégie utilise le principe de rupture des bandes de Bollinger pour identifier des signaux de rupture forts.

L'indicateur MACD reflète la relation entre les moyennes mobiles à court et à long terme. Les points d'achat et de vente sont déterminés par le croisement haussier (golden cross) et le croisement baissier (death cross) entre la ligne de différence et la ligne de signal. La stratégie intègre l'utilisation du MACD pour filtrer les signaux des bandes de Bollinger : un signal d'achat plus efficace est produit lorsque la ligne de différence franchit à la hausse la ligne de signal.

Globalement, la stratégie combine le suivi de tendance des bandes de Bollinger et les avantages des moyennes mobiles du MACD, afin de capter des mouvements de marché plus amples lors de tendances fortes.

Avantages de la stratégie

- La combinaison des bandes de Bollinger et du MACD rend les signaux de trading plus fiables.

- En période de tendance, le suivi des bandes de Bollinger et le croisement des moyennes mobiles du MACD peuvent générer des signaux d'entrée solides.

- La double vérification des indicateurs permet de filtrer efficacement les faux signaux et de réduire le risque de trading.

- Les paramètres de la stratégie offrent une grande marge d'optimisation, adaptables à différents actifs et périodes.

Risques de la stratégie

- En période de consolidation (marché range), les signaux générés par les bandes de Bollinger et le MACD peuvent être fréquents, entraînant un risque d'écrémage (whipsaw).

- L'indicateur MACD peut produire un troisième croisement haussier (golden cross) dans une zone basse, ce qui peut signaler un risque de retournement baissier.

- La stratégie utilise de nombreux indicateurs, ce qui rend l'optimisation des paramètres et les tests de stratégie plus complexes.

Pour faire face à ces risques, il est possible d'ajuster la durée de détention des positions, de fixer des stops loss et d'optimiser les paramètres.

Pistes d'optimisation de la stratégie

- Tester des paramètres de bandes de Bollinger sur des périodes plus longues pour réduire la fréquence des transactions.

- Optimiser les paramètres des moyennes mobiles rapide et lente du MACD pour améliorer la sensibilité de l'indicateur.

- Ajouter d'autres indicateurs de filtrage, tels que le KDJ, le RSI, etc., pour améliorer la qualité des signaux.

- Mettre en place un stop loss dynamique pour sortir automatiquement des positions et contrôler le risque par transaction.

Conclusion

Cette stratégie intègre le trading de rupture des bandes de Bollinger et le filtrage par le MACD, ce qui peut théoriquement produire des signaux de trading de haute qualité. Grâce à l'optimisation des paramètres et aux mesures de contrôle des risques, elle est susceptible d'obtenir de bons résultats en backtest. Cependant, aucune stratégie ne peut totalement éviter les pertes. Il est donc nécessaire d'évaluer prudemment ses performances en conditions réelles.

- 1