Stratégie de suivi de tendance basée sur l'ATR et l'EMA

Aperçu

L'idée centrale de cette stratégie est d'utiliser la fourchette de fluctuation des prix calculée par l'indicateur ATR pour déterminer les cassures de prix, et l'indicateur EMA pour juger la direction de la tendance globale, afin de réaliser un trading de suivi de tendance. Lorsque le prix franchit la borne supérieure ou inférieure de la fourchette ATR, si la direction de la cassure est cohérente avec la direction de l'EMA, alors une position longue ou courte est ouverte. La condition de sortie est le retour du prix à l'intérieur de la fourchette ATR.

Principe de la stratégie

Premièrement, cette stratégie utilise l'indicateur ATR pour calculer la fourchette de fluctuation des prix sur une période donnée. La limite supérieure de la fourchette ATR est SMA + ATR, et la limite inférieure est SMA - ATR. SMA représente la moyenne mobile simple du prix de clôture du jour, et ATR la moyenne de la plage réelle.

Lorsque le prix franchit la borne supérieure ou inférieure de la fourchette ATR, une opportunité de transaction se présente. À ce moment, il faut juger la direction : si la cassure est à la hausse, on prend une position longue ; si elle est à la baisse, on prend une position courte. Pour s'assurer que la direction de la cassure est cohérente avec celle de la tendance, la stratégie utilise l'indicateur EMA pour déterminer la direction globale de la tendance. L'entrée en position n'est effectuée que lorsque la direction de la cassure est alignée avec la direction de l'EMA.

Enfin, la stratégie utilise le retour du prix à l'intérieur de la fourchette ATR comme signal de sortie. Après une position longue, si le prix casse la limite inférieure, on sort ; après une position courte, si le prix casse la limite supérieure, on sort.

Avantages de la stratégie

-

L'utilisation de l'indicateur ATR pour juger les cassures permet de capturer efficacement les cassures de prix tendancielles. La fourchette ATR, basée sur la volatilité, ne génère pas trop d'interférences dues aux fluctuations normales.

-

L'ajout de l'indicateur EMA comme filtre directionnel évite d'aller à contre-tendance, ce qui peut considérablement améliorer le taux de profit.

-

L'utilisation du retour du prix à l'intérieur de la fourchette ATR comme stop-loss permet de contrôler au maximum le risque de perte.

Risques de la stratégie

-

Dans un marché en range, la fourchette ATR peut être fréquemment franchie, ce qui entraîne un trop grand nombre de transactions inefficaces et des pertes accrues.

-

L'EMA, utilisée comme indicateur de direction de tendance, présente un certain décalage. On peut donc manquer des opportunités de retournement de prix à court terme.

-

La méthode de stop-loss est le retour du prix, ce qui peut facilement provoquer des pertes élargies en cas d'événements imprévus.

Pistes d'optimisation de la stratégie

-

On peut envisager de combiner d'autres indicateurs pour juger la tendance et les retracements, afin d'éviter les erreurs d'un seul indicateur EMA. Par exemple, MACD, KDJ, etc.

-

On peut ajuster les paramètres ATR en temps réel en fonction de la volatilité du marché, afin que la fourchette ATR soit plus proche de la volatilité réelle.

-

On peut combiner un stop-loss suiveur, en ajustant le point de stop en temps réel pour maximiser le contrôle du risque de perte par transaction.

Résumé

Cette stratégie a une logique globale claire : utiliser l'ATR pour juger les cassures de prix et l'EMA pour déterminer la direction, ce qui permet de suivre efficacement la tendance ; la méthode de stop-loss est simple et facile à exécuter. Cependant, elle comporte aussi certains risques, et il existe un grand potentiel d'optimisation qui nécessite des tests et des ajustements supplémentaires. Dans l'ensemble, cette stratégie convient aux traders de tendance qui recherchent un taux de réussite élevé.

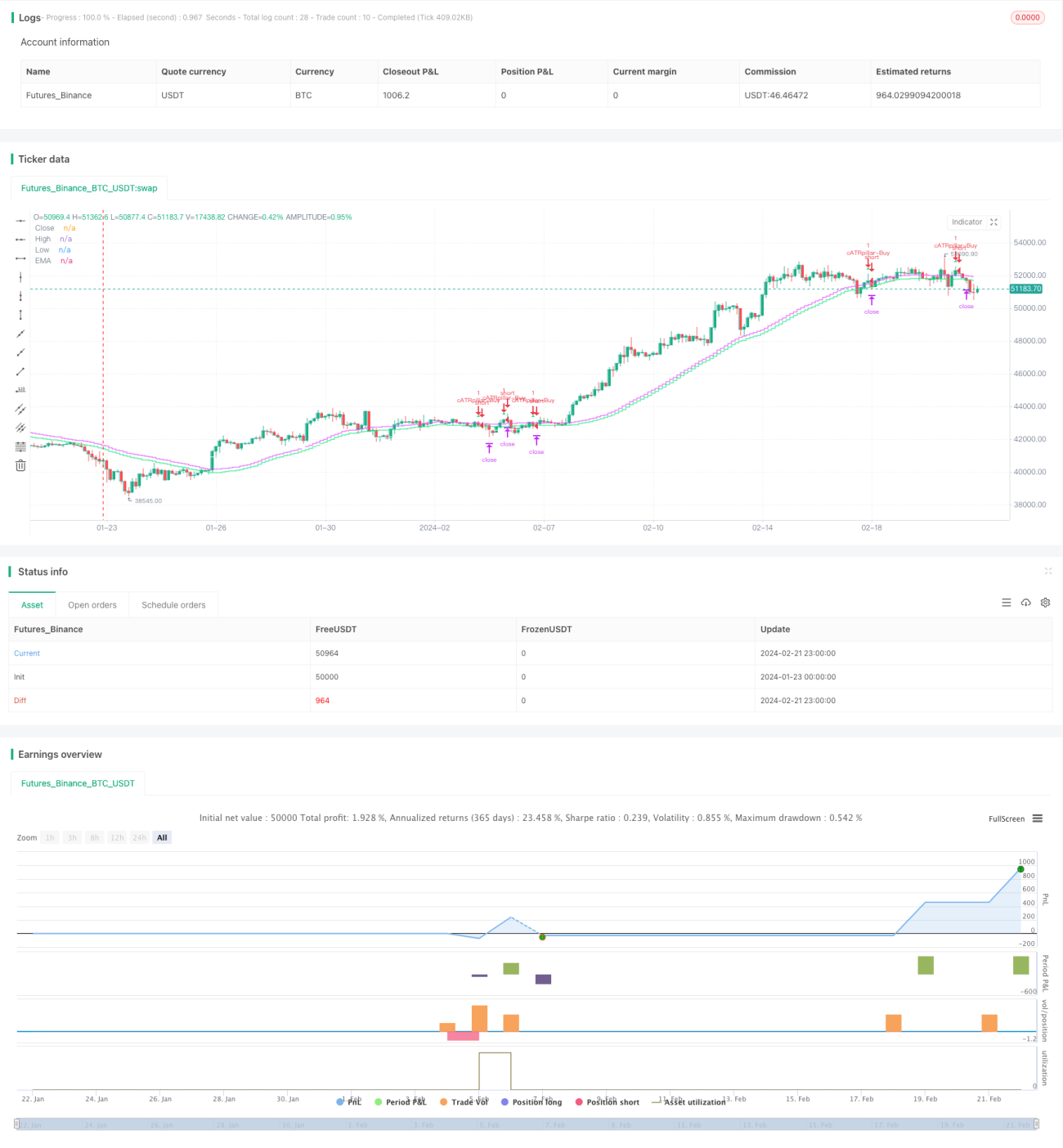

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1