Stratégie de suivi de tendance en position longue basée sur une combinaison de moyennes mobiles

Aperçu

Cette stratégie identifie la direction de la tendance en calculant des combinaisons de multiples moyennes mobiles rapides et lentes, et réalise un suivi de position longue. Un signal d'achat est généré lorsque la moyenne mobile rapide traverse la moyenne mobile lente de bas en haut ; un signal de vente est généré lorsque la moyenne mobile rapide traverse la moyenne mobile lente de haut en bas.

Principe de la stratégie

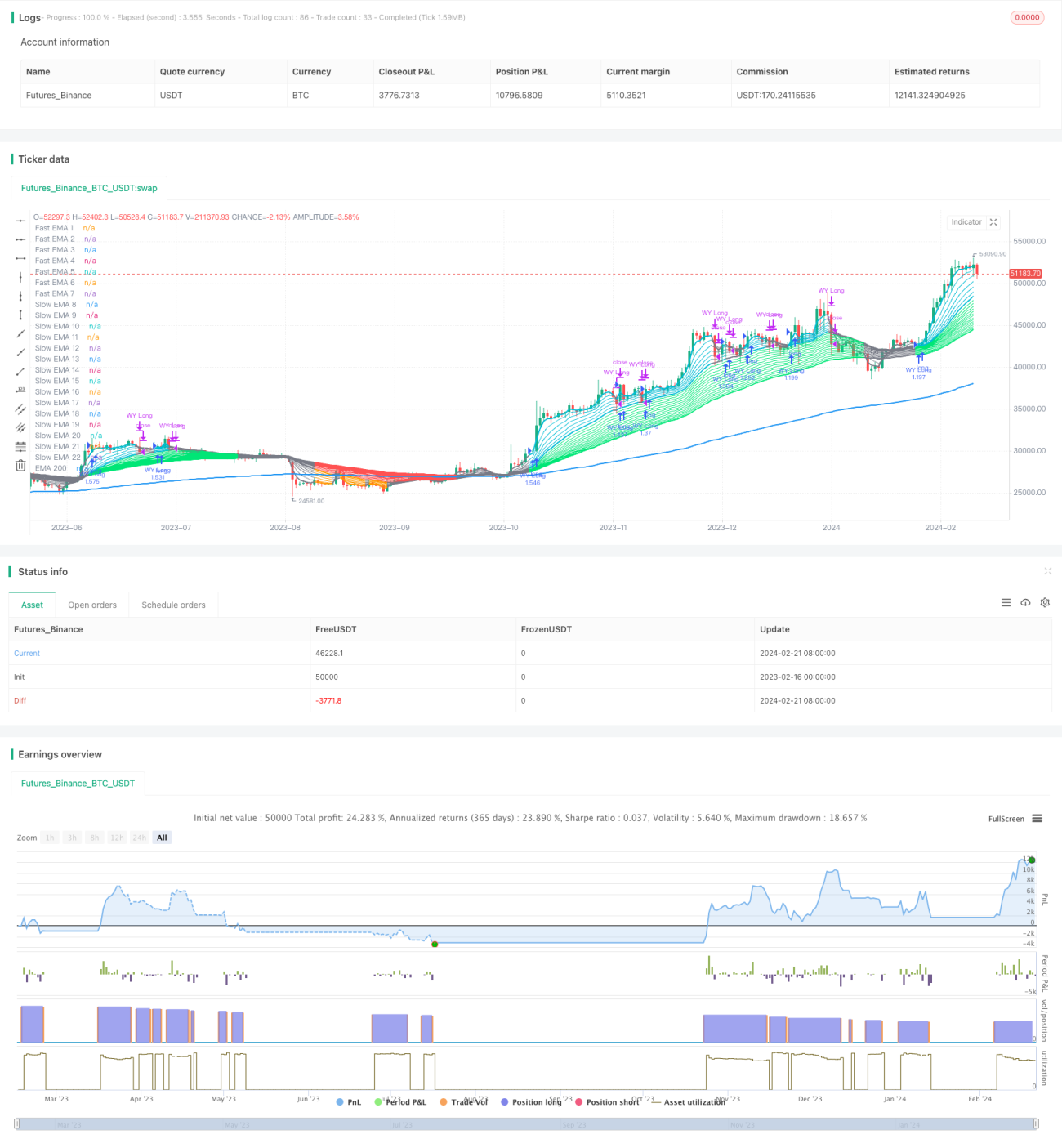

- Calculer 7 groupes de moyennes mobiles exponentielles (EMA) rapides sur 3/6/9/12/15/18/21 jours.

- Calculer 14 groupes de moyennes mobiles exponentielles lentes sur 24/27/30/.../200 jours.

- Définir la règle de couleur pour les EMA rapides : lorsque la ligne à 3 jours traverse la ligne à 6 jours à la hausse, cela représente une tendance haussière, colorée en cyan ; en cas de traversée à la baisse, cela représente une tendance baissière, colorée en orange.

- Définir la règle de couleur pour les EMA lentes : lorsque la ligne à 24 jours traverse la ligne à 25 jours à la hausse, cela représente une tendance haussière, colorée en vert ; en cas de traversée à la baisse, cela représente une tendance baissière, colorée en rouge.

- Lorsque le groupe d'EMA rapides traverse le groupe d'EMA lentes de bas en haut, un signal d'achat est généré, indiquant que la tendance devient haussière.

- Lorsque le groupe d'EMA rapides traverse le groupe d'EMA lentes de haut en bas, un signal de vente est généré, indiquant que la tendance devient baissière.

Grâce à l'association des combinaisons de moyennes rapides et lentes, la stratégie peut identifier efficacement les changements de tendance à moyen et long terme, permettant un suivi de longue durée.

Avantages de la stratégie

- La combinaison de moyennes rapides et lentes permet une forte capacité d'identification des changements de tendance. Les moyennes rapides identifient les tendances à court terme, tandis que les moyennes lentes filtrent les consolidations ; leur combinaison améliore la précision de l'identification.

- La multiplicité des combinaisons de moyennes mobiles rend les signaux plus clairs et fiables, réduisant les faux signaux.

- L'utilisation de différents paramètres de période pour les EMA permet d'identifier les tendances à moyen et long terme à différents niveaux, offrant une flexibilité opérationnelle.

- La stratégie de suivi de position longue est conforme au mode de fonctionnement de la plupart des fonds d'investissement privés, qui privilégient les horizons de moyen et long terme.

Risques de la stratégie

- Une période de détention trop longue peut entraîner des occasions de trading à court terme manquées.

- Les combinaisons d'EMA ne sont pas adaptées pour capter les fluctuations de prix à court terme. En cas de forte volatilité et de consolidation en range, des signaux de trading inutiles peuvent être générés.

- Un réglage inapproprié des paramètres peut conduire à des signaux trop fréquents ou trop conservateurs. Il est recommandé de tester les paramètres avant de les valider en conditions réelles.

Suggestions d'optimisation de la stratégie

- Augmenter le nombre de groupes d'EMA rapides en ajoutant davantage de périodes courtes, ce qui améliorera la capacité à juger des tendances à court terme.

- Augmenter le nombre de groupes d'EMA lentes en ajoutant davantage de périodes moyennes et longues, ce qui améliorera la capacité à juger des tendances à moyen et long terme.

- Ajouter une confirmation basée sur les signaux de la moyenne mobile simple (MA) : lorsque l'EMA génère un signal, vérifier simultanément le support de la MA pour réduire les faux signaux.

- Intégrer une analyse des volumes de transactions en fonction de la direction haussière ou baissière pour éviter les signaux erronés en cas de faux dépassement dans un marché volatil.

Résumé

Cette stratégie construit un système combiné de moyennes mobiles rapides et lentes pour identifier les changements de tendance à moyen et long terme des cours boursiers. C'est une stratégie typique de suivi de position. Il existe encore une grande marge d'optimisation dans la sélection des paramètres et le filtrage des signaux. Les investisseurs peuvent ajuster la stratégie selon leur propre style pour s'adapter à différents environnements de marché.

- 1