Stratégie de trading par intervalles

Aperçu

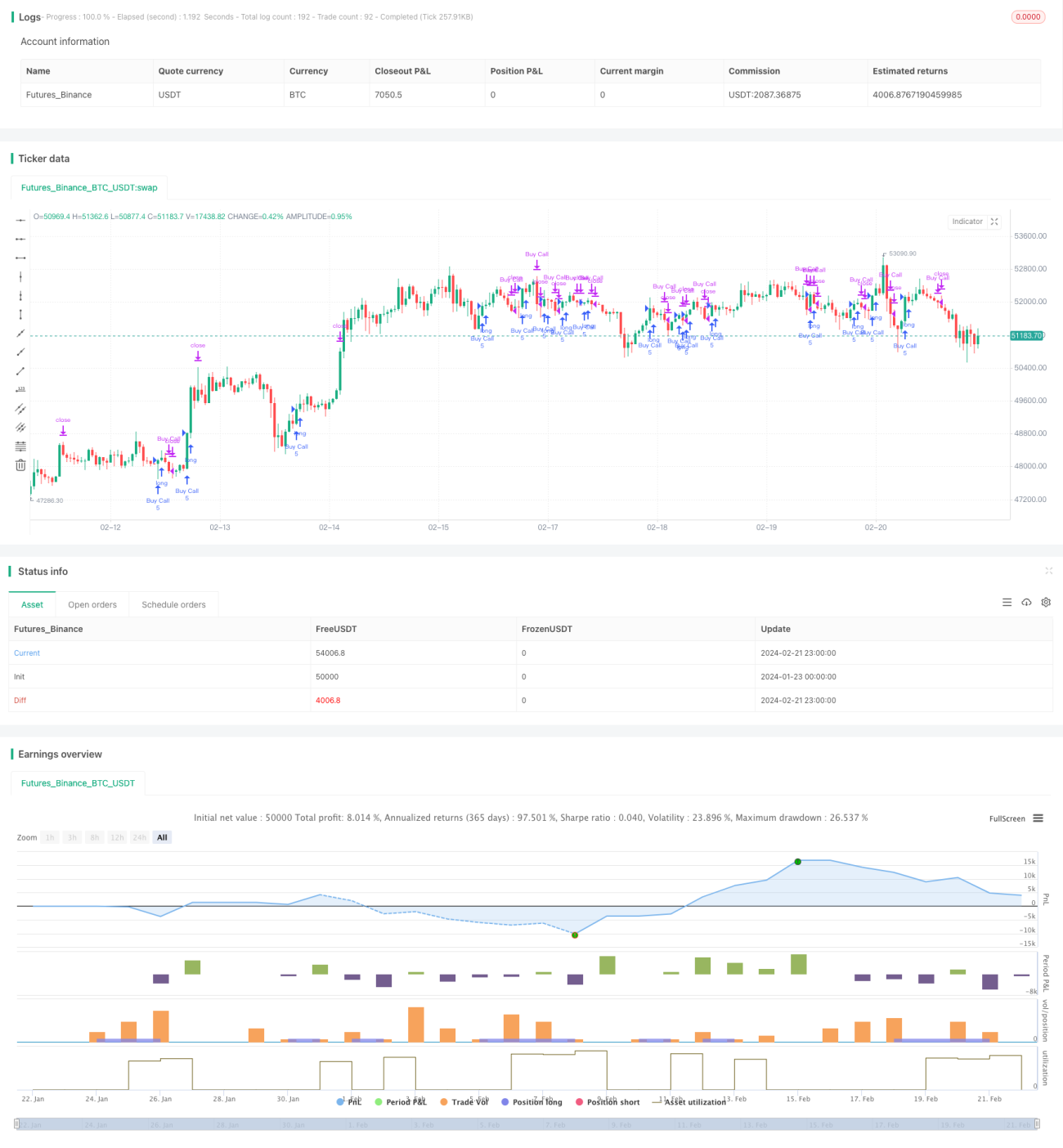

La stratégie de trading par intervalles est une stratégie de suivi de tendance basée sur les moyennes mobiles. Elle utilise la moyenne mobile exponentielle (EMA) sur 30 jours pour identifier la tendance des prix, en entrant en position lorsque le prix franchit la moyenne à la hausse, et en quittant la position lorsque le prix repasse en dessous de la moyenne. Cette stratégie est adaptée aux transactions sur des périodes allant de 30 minutes à la journée.

Principe de la stratégie

La stratégie repose principalement sur la relation entre le prix et l'EMA sur 30 jours pour déterminer les signaux d'entrée et de sortie. Plus précisément :

- Calculer l'EMA sur 30 jours comme référence pour juger de la tendance.

- Lorsque le prix monte et franchit l'EMA, un signal d'achat (position longue) est émis, et l'on entre en position.

- Lorsque le prix baisse et franchit l'EMA, un signal de sortie (clôture de position) est émis, et l'on quitte le marché.

Ainsi, en capturant les cassures de tendance sur le prix, on verrouille les opportunités de trading de tendance.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- Logique simple et claire, facile à comprendre et à mettre en œuvre, avec des coûts d'exécution faibles.

- Utilisation de l'EMA pour filtrer le bruit des prix et verrouiller la tendance principale.

- L'EMA sur 30 jours a un horizon temporel modéré, permettant à la fois d'identifier les tendances à moyen/long terme et de suivre les opportunités à court terme.

- Paramètres personnalisables pour s'adapter à différents actifs et environnements de marché.

Analyse des risques et solutions

Cette stratégie comporte également certains risques :

- Risque de faux signaux (whipsaw) : le prix franchit l'EMA puis revient rapidement en arrière, entraînant des pertes. On peut allonger la période de l'EMA pour atténuer ce risque.

- Risque de retournement de tendance : si la tendance à moyen/long terme s'inverse, des pertes importantes peuvent s'accumuler. On peut mettre en place un stop-loss pour réduire les pertes.

- Risque lié au choix des paramètres : si la période de l'EMA est mal choisie, elle ne permet pas de suivre efficacement la tendance. On peut utiliser des EMA adaptatives ou une combinaison de plusieurs EMA.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée selon les axes suivants :

- Ajouter une EMA adaptative : ajuster automatiquement les paramètres de l'EMA en fonction de la volatilité du marché et des caractéristiques de l'actif, pour améliorer la robustesse.

- Ajouter un système multi-EMA : combiner des EMA à court et à long terme pour suivre simultanément les tendances à court et long terme.

- Ajouter un mécanisme de stop-loss : mettre en place un stop-loss suiveur ou un stop-loss en range pour réduire les pertes unitaires.

- Combiner d'autres indicateurs : intégrer des indicateurs de momentum, de volatilité, etc., comme filtres de signaux pour améliorer l'efficacité de la stratégie.

- Optimisation des paramètres : utiliser des méthodes comme l'apprentissage automatique pour trouver la combinaison de paramètres optimale.

Conclusion

La stratégie de trading par intervalles consiste à suivre la tendance en capturant les cassures de prix au-dessus de l'EMA. C'est une stratégie quantitative simple et pratique. Elle peut être personnalisée et optimisée de manière flexible, adaptée aux positions à moyen/long terme, mais aussi au trading à court terme. Globalement, cette stratégie offre un risque contrôlable et, si les paramètres sont bien réglés, peut générer des rendements stables.

- 1