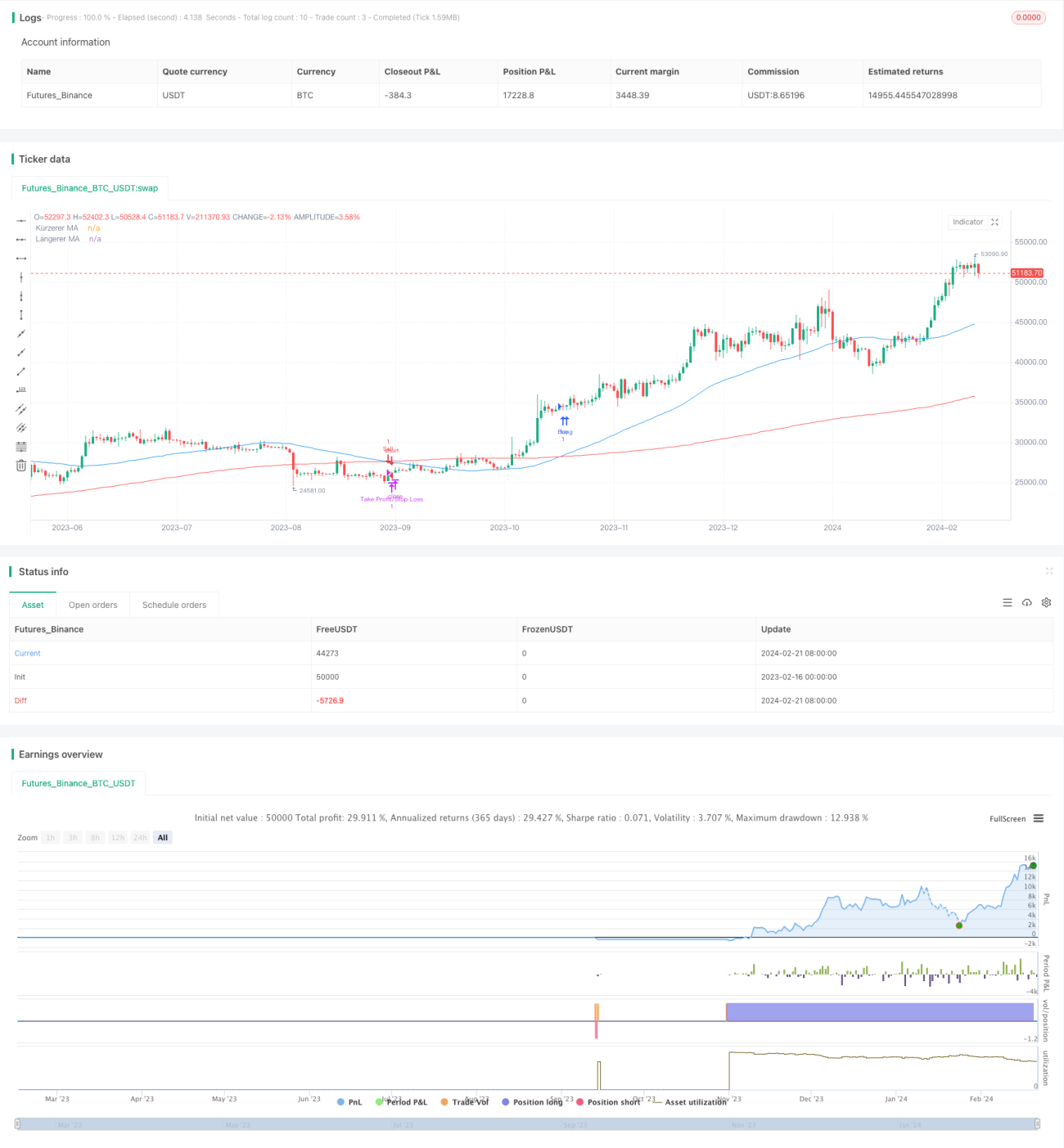

Stratégie de suivi de tendance basée sur le croisement de moyennes mobiles

Aperçu

Cette stratégie est basée sur le principe du croisement des moyennes mobiles (croisement haussier et baissier). En calculant le croisement entre une moyenne mobile rapide (court terme) et une moyenne mobile lente (long terme), elle détermine la tendance du marché et suit la tendance. Lorsque la moyenne rapide franchit la moyenne lente par le bas, un signal d'achat est généré ; lorsqu'elle la traverse par le haut, un signal de vente est généré.

Principe de la stratégie

La stratégie repose principalement sur le principe du croisement des moyennes mobiles. Le paramètre de la moyenne rapide est fixé à 50 jours, et celui de la moyenne lente à 200 jours. On calcule la moyenne des prix de clôture des 50 et 200 derniers jours pour obtenir respectivement la moyenne rapide et la moyenne lente. Lorsque la moyenne rapide franchit la moyenne lente par le bas, on considère que le cours de l'action entre dans une tendance haussière, générant un signal d'achat ; lorsqu'elle la traverse par le haut, on considère qu'il entre dans une tendance baissière, générant un signal de vente.

En choisissant différentes combinaisons de paramètres pour les moyennes rapide et lente, on peut ajuster la sensibilité de la stratégie. Plus le paramètre de la moyenne rapide est petit, plus la détermination de la tendance est rapide, mais elle peut générer davantage de faux signaux. Plus le paramètre de la moyenne lente est grand, meilleure est l'identification de la tendance, mais la vitesse de détermination est plus lente. Cette stratégie utilise les moyennes mobiles sur 50 et 200 jours, équilibrant sensibilité et stabilité.

Avantages

- Le principe de croisement des moyennes mobiles permet d'identifier efficacement la direction du marché et les points de retournement de tendance, en suivant automatiquement l'évolution de la tendance.

- Les paramètres des moyennes rapide et lente sont raisonnables : suffisamment sensibles tout en filtrant le bruit, offrant une bonne identification des tendances de marché.

- La stratégie est simple à comprendre, sa logique est claire, ses paramètres flexibles, faciles à implémenter et à optimiser.

- Elle permet de contrôler strictement les points de stop-loss, favorisant la gestion des risques.

Analyse des risques

- La stratégie basée sur les moyennes mobiles peut générer de nombreux signaux de retournement ou de faux signaux ; il est nécessaire de la compléter avec d'autres indicateurs pour filtrer.

- En période de volatilité latérale (marché range), elle peut produire des signaux de trading erronés ; il convient d'évaluer la fréquence de fluctuation des actions spécifiques.

- Le réglage du stop-loss doit tenir compte des caractéristiques de chaque action : trop strict, il augmente les coûts ; trop large, il peut aggraver les pertes.

Pistes d'optimisation

- Combiner avec d'autres indicateurs techniques (MACD, KDJ, etc.) pour filtrer les faux signaux.

- Adapter les paramètres des moyennes mobiles en fonction des caractéristiques de l'action et de sa fréquence de fluctuation.

- Ajuster la distance de stop-loss pour les actions très volatiles.

- Tester différentes combinaisons de paramètres pour optimiser la stratégie.

- Ajouter des règles d'ouverture de position et de renforcement.

Conclusion

Cette stratégie utilise le principe du croisement des moyennes mobiles pour déterminer automatiquement la direction de la tendance du marché et la suivre, permettant de capter efficacement les tendances principales. Le réglage des paramètres des moyennes rapide et lente permet de contrôler la sensibilité de la stratégie, et le filtrage des signaux à l'aide d'autres indicateurs permet d'équilibrer stabilité et efficacité. Cette stratégie convient aux opérations à moyen et long terme ; elle peut être paramétrée en fonction des actions et des caractéristiques du marché, et enrichie de règles d'entrée et de stop-loss pour une optimisation, afin d'obtenir de meilleurs résultats de trading.

- 1