Stratégie de triple superposition de supertrend

Aperçu

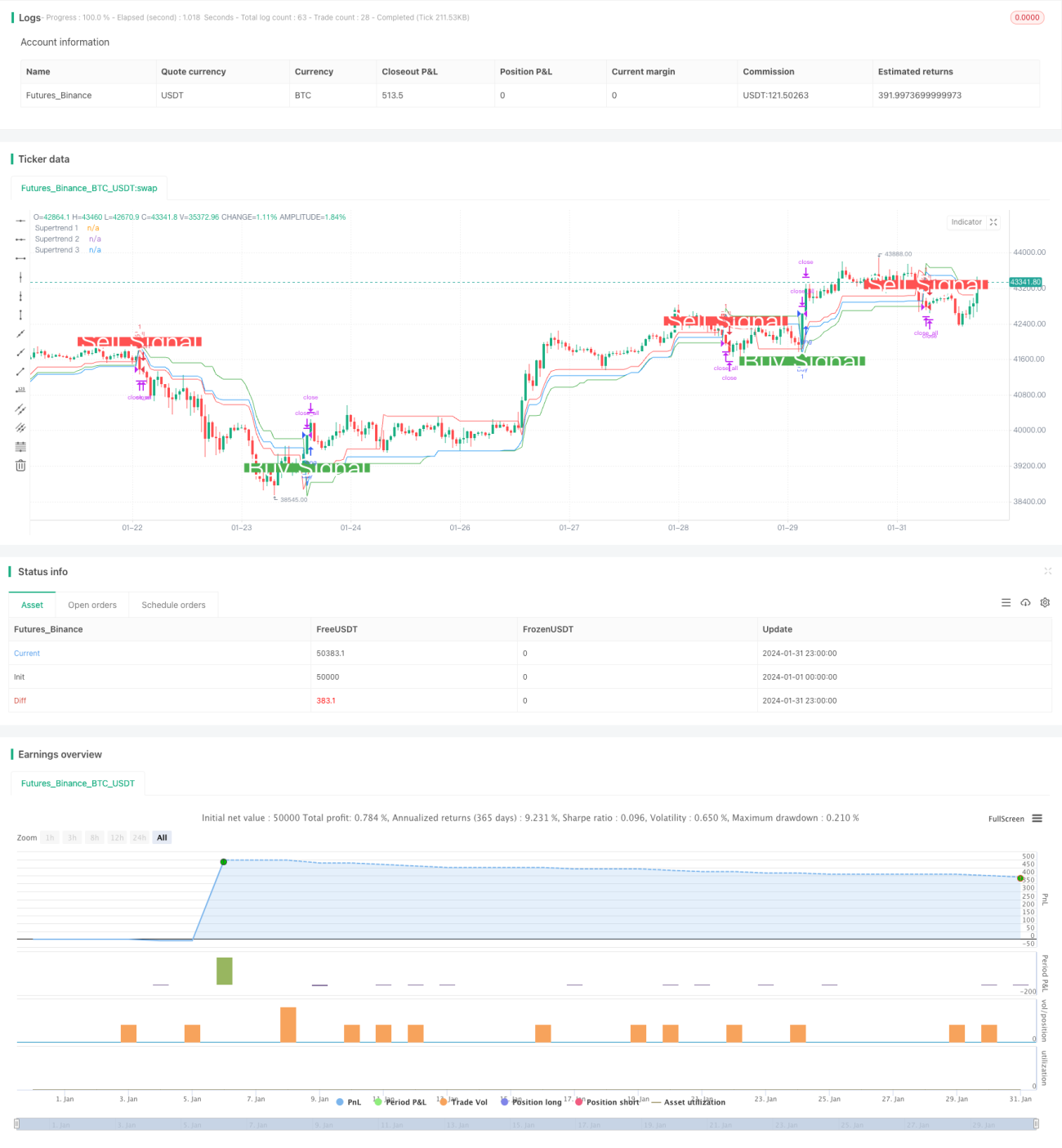

Il s'agit d'une stratégie de trading utilisant l'indicateur SuperTrend à triple superposition pour prendre des décisions. Elle permet de capter d'importantes opportunités directionnelles lors des mouvements de tendance.

Principe de la stratégie

La stratégie utilise la fonction ta.supertrend() pour calculer trois indicateurs SuperTrend avec des paramètres différents. Elle calcule respectivement le SuperTrend 1 avec un ATR à 3x sur 10 jours, le SuperTrend 2 avec un ATR à 2x sur 14 jours, et le SuperTrend 3 avec un ATR à 2,5x sur 20 jours. Un signal d'achat est généré lorsque le prix franchit à la hausse les trois SuperTrends. Un signal de vente est généré lorsque le prix franchit à la baisse les trois SuperTrends.

L'indicateur SuperTrend, combiné à l'ATR, permet de suivre efficacement la tendance des prix. La stratégie à triple superposition de SuperTrend rend les signaux plus fiables, permettant ainsi d'obtenir des gains plus importants lors des marchés en tendance.

Avantages de la stratégie

- Mécanisme de triple filtrage, évitant les faux signaux et améliorant la qualité des signaux

- L'indicateur SuperTrend possède déjà une bonne capacité de débruitage

- Configuration possible de plusieurs combinaisons d'hyperparamètres, s'adaptant à un large éventail de conditions de marché

- Bonnes performances lors des tests historiques, avec un ratio rendement/risque élevé

Risques de la stratégie

- Les signaux de filtrage multiple peuvent entraîner la perte de certaines opportunités

- Performances médiocres dans les marchés à range (oscillations)

- Nécessité d'optimiser la combinaison des trois hyperparamètres

- La concentration des transactions sur une période donnée peut être affectée par des événements imprévus

Les points suivants peuvent être envisagés pour réduire les risques :

- Ajuster les conditions de filtrage, en ne conservant qu'un ou deux SuperTrends

- Ajouter une stratégie de stop-loss

- Optimiser les hyperparamètres pour améliorer le taux de réussite

Pistes d'optimisation de la stratégie

- Tester davantage de combinaisons de paramètres pour trouver les meilleurs hyperparamètres

- Ajouter un algorithme d'apprentissage automatique pour optimiser les paramètres en temps réel

- Ajouter une stratégie de stop-loss pour contrôler les pertes unitaires

- Combiner avec d'autres indicateurs pour identifier les tendances et les ranges

- Élargir les horaires de trading pour éviter les risques liés à un créneau horaire unique

Conclusion

Cette stratégie, qui prend ses décisions en superposant trois SuperTrends, permet d'identifier efficacement la direction de la tendance. Elle présente des avantages tels qu'une qualité de signal élevée et des paramètres optimisables. Cependant, elle comporte également certains risques, nécessitant des ajustements des paramètres et du moment de sortie pour s'adapter à différents environnements de marché. Dans l'ensemble, cette stratégie se distingue et mérite d'être étudiée et appliquée plus en profondeur.

- 1