Une stratégie d'indicateur de moyenne mobile

Aperçu

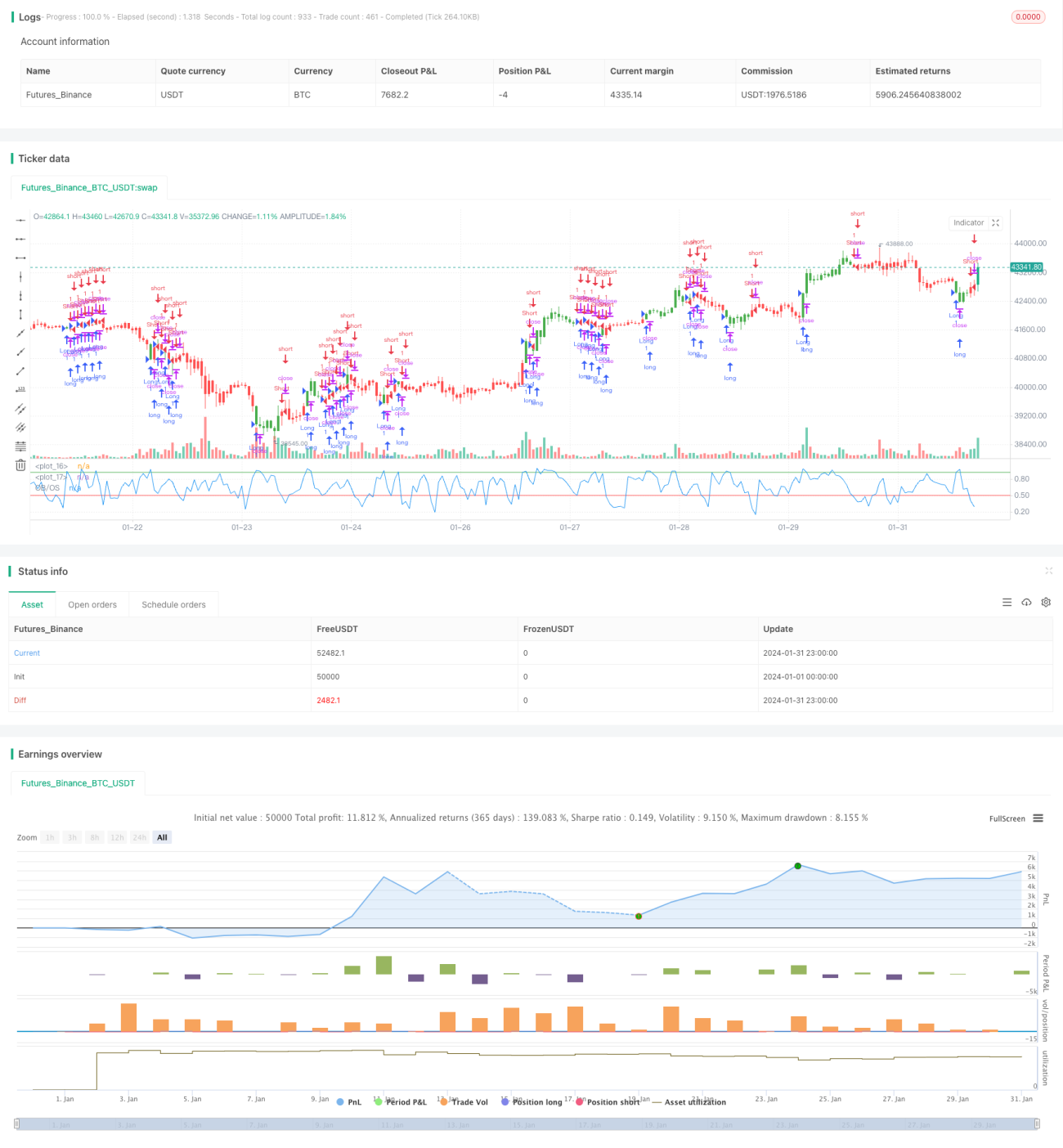

La stratégie de l'indicateur de moyenne mobile est une stratégie de trading quantitatif qui utilise la moyenne mobile pour déterminer la tendance du marché et effectuer des opérations longues ou courtes. Cette stratégie calcule la moyenne des prix de clôture sur une certaine période afin de juger si le marché est en situation de surachat ou de survente, dans le but de capturer les opportunités de retournement des prix.

Principe de la stratégie

L'indicateur central de cette stratégie est l'oscillateur stochastique (Stochastic Oscillator). Sa méthode de calcul est la suivante :

Bas = valeur la plus basse du plus bas des N derniers jours

Haut = valeur la plus haute du plus haut des N derniers jours

Valeur K = (clôture actuelle - Bas) / (Haut - Bas) * 100

Où N représente la longueur (Length). Cet indicateur reflète globalement la position du prix de clôture actuel par rapport à la fourchette de prix des N derniers jours.

Lorsque la valeur K est supérieure à la ligne de surachat (BuyBand), le prix de l'action est probablement en surachat et un repli est attendu ; lorsque la valeur K est inférieure à la ligne de survente (SellBand), le prix de l'action est probablement en survente et un rebond est attendu.

Selon cette règle de jugement, la stratégie ouvre une position vendeuse en zone de surachat et une position acheteuse en zone de survente. La condition de clôture est le retour de la ligne indicatrice dans la zone intermédiaire ((SellBand, BuyBand)).

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de l'indicateur de moyenne mobile pour juger la tendance du marché donne de bons résultats lors des backtests et génère facilement des signaux de trading.

- En ajustant les paramètres, elle peut s'adapter de manière flexible à différentes périodes et instruments.

- La logique de la stratégie est simple et claire, facile à comprendre et à optimiser.

Analyse des risques

Cette stratégie comporte également certains risques :

- La moyenne mobile peut générer de faux signaux, avec des signaux de surachat ou de survente pouvant être « secoués ».

- Un mauvais réglage des paramètres peut entraîner des transactions trop fréquentes ou des signaux peu clairs.

- Elle ne prend en compte qu'un seul indicateur, ce qui limite les possibilités d'optimisation.

On peut réduire ces risques en optimisant correctement les paramètres de l'indicateur ou en ajoutant des filtres supplémentaires.

Directions d'optimisation

Cette stratégie peut principalement être optimisée dans les directions suivantes :

- Ajouter des filtres comme le volume ou l'ATR pour garantir la fiabilité des signaux de trading.

- Intégrer des indicateurs Stoch sur plusieurs périodes pour générer des signaux par combinaison.

- Ajouter des indicateurs de jugement complémentaires tels que MACD, KDJ, etc., pour réaliser une agrégation multi-indicateurs.

- Effectuer une optimisation par balayage des instruments de trading, périodes et paramètres afin de trouver la configuration optimale.

Conclusion

La stratégie de l'indicateur de moyenne mobile est globalement simple dans sa logique, largement utilisée, et ses résultats de backtest sont relativement stables. Elle convient comme l'une des stratégies d'entrée en trading quantitatif. Cependant, elle ne tient compte que d'un seul facteur et ses possibilités d'optimisation sont limitées, ce qui la rend appropriée uniquement pour des opérations à court terme. À l'avenir, elle pourra être améliorée par l'agrégation de plusieurs indicateurs, l'apprentissage automatique, etc.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1