Stratégie de trading à moyenne mobile

Aperçu

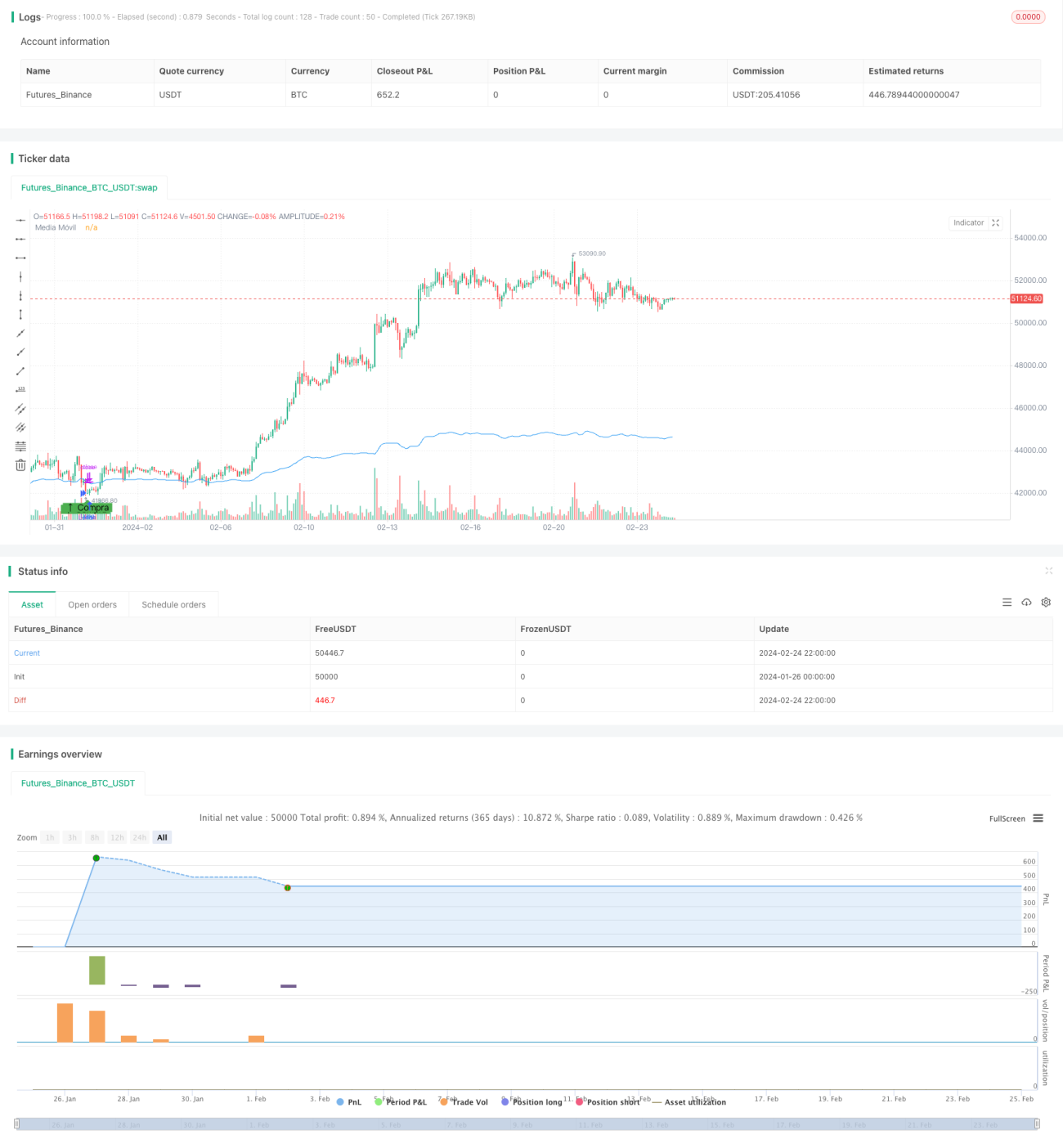

Cette stratégie est une stratégie de trading de suivi de tendance basée sur les moyennes mobiles. Elle utilise une moyenne mobile simple (MMS) sur 14 jours pour déterminer la direction de la tendance du marché, et effectue un achat ou une vente lorsque le prix se rapproche de la moyenne mobile.

Principe de la stratégie

Le cœur de la stratégie repose sur les éléments suivants :

- Calcul de la moyenne mobile simple (MMS) sur 14 jours.

- Lorsque le cours de clôture est inférieur à 99 % de la moyenne mobile, la situation est considérée comme survendue, ce qui génère un signal d'achat.

- Après l'entrée en position, un stop-loss et un take-profit sont fixés.

- Le prix du stop-loss est fixé à 10 points en dessous du prix d'entrée.

- Le prix du take-profit est fixé à 60 points au-dessus du prix d'entrée.

Il s'agit d'une stratégie de suivi de tendance qui utilise la moyenne mobile pour déterminer la tendance générale du marché, intervient pendant les phases de survente, et suit la tendance principale avec un stop-loss et un take-profit.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- L'utilisation de la moyenne mobile pour déterminer la tendance du marché permet de filtrer une partie du bruit.

- L'intervention uniquement en phase de survente permet d'éviter les risques de fortes baisses.

- Le stop-loss et le take-profit sont raisonnablement fixés, évitant ainsi l'aggravation des pertes.

- Les drawdowns et les pertes peuvent être contrôlés dans une certaine fourchette.

Analyse des risques

Cette stratégie présente également certains risques :

- La moyenne mobile présente un décalage (lag), ce qui peut faire manquer des opportunités de trading à court terme.

- Le stop-loss peut être trop agressif, risquant d'être déclenché trop rapidement.

- Des gaps importants sur le marché ou des annonces majeures peuvent inverser la direction.

- Les arbitrages robotisés ou le trading haute fréquence peuvent interférer.

Certains risques peuvent être atténués en assouplissant légèrement les conditions d'entrée ou en ajustant la position du stop-loss.

Pistes d'optimisation

La stratégie peut être optimisée sur plusieurs aspects :

- Optimiser les paramètres de la moyenne mobile pour l'adapter à davantage d'environnements de marché.

- Ajouter des moyennes mobiles de multiples périodes pour effectuer des jugements combinés.

- Utiliser différents ratios de stop-loss/take-profit à des périodes spécifiques.

- Utiliser des indicateurs de volatilité pour filtrer les moments d'entrée.

- Intégrer des algorithmes d'apprentissage automatique pour juger des tendances et des points clés.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance simple et pratique. Elle utilise la moyenne mobile pour déterminer la direction de la tendance, intervient à des points de survente, et fixe un stop-loss et un take-profit raisonnables, permettant ainsi de contrôler efficacement les risques. Grâce à certaines optimisations et combinaisons, elle peut s'adapter à davantage de conditions de marché et améliorer encore la stabilité et la rentabilité de la stratégie.

- 1