Basée sur la stratégie de double retournement

Aperçu

La stratégie de double retournement combine les formations d'inversion 123 et d'inversion sur trois jours dans une stratégie quantitative afin d'améliorer la qualité des signaux et de réduire les risques. Cette stratégie utilise une approche combinant un indicateur d'écart avec des indicateurs de chandeliers japonais. Lorsque les deux indicateurs émettent simultanément un signal, une transaction est exécutée, ce qui augmente la précision des signaux.

Principe de la stratégie

La stratégie de double retournement associe deux types différents de stratégies de trading. La première est la stratégie d'inversion 123, qui utilise un indicateur d'écart et émet un signal lorsque le prix de clôture s'inverse pendant deux jours consécutifs et que l'oscillateur stochastique franchit un seuil. La seconde est la stratégie de formation d'inversion sur trois jours, qui observe les chandeliers sur trois jours : elle émet un signal lorsque le jour intermédiaire est le plus bas et que le prix de clôture du dernier jour est supérieur au plus haut du jour précédent. Lorsque les deux stratégies émettent simultanément un signal dans la même direction, une opération d'achat ou de vente est déclenchée.

Plus précisément, la stratégie d'inversion 123 utilise un oscillateur stochastique sur 9 jours pour identifier les situations de surachat et de survente. Un signal d'achat est émis lorsque le prix baisse pendant deux jours consécutifs et que l'oscillateur stochastique est inférieur à 50 ; un signal de vente est émis lorsque le prix augmente pendant deux jours consécutifs et que l'oscillateur stochastique est supérieur à 50. La stratégie de formation d'inversion sur trois jours détecte si les prix présentent un motif « haut-bas-haut » en trois jours, ce qui indique un retournement d'une survente à court terme.

La stratégie de double retournement exige que les deux stratégies émettent un signal simultanément pour ouvrir une position. Cela réduit considérablement le taux de faux signaux, de sorte que le système ne trade que sur des opportunités à haute probabilité.

Analyse des avantages

Par rapport à une stratégie unique, la stratégie de double retournement présente les avantages suivants :

- Amélioration de la qualité des signaux, réduction des faux signaux.

- Double validation des indicateurs, probabilité de drawdown plus faible.

- Exploitation complète des opportunités de retournement à court et moyen terme.

- Facilité de compréhension et de mise en œuvre.

Risques et solutions

Le principal risque de la stratégie de double retournement est de manquer certaines opportunités. En raison de ses exigences strictes en matière de signaux, certaines opportunités de trading basées sur un seul indicateur seront ignorées. Pour y remédier, on peut ajuster les paramètres et assouplir les conditions d'un des indicateurs afin d'augmenter partiellement la fréquence des transactions.

Un autre risque est que, dans certaines conditions de marché extrêmes, les deux indicateurs puissent simultanément échouer avec une probabilité plus élevée. Pour faire face à cette situation, on peut ajouter un mécanisme de stop-loss pour fermer rapidement les positions et limiter les pertes. On peut également, sur la base de l'expérience historique, identifier les caractéristiques des marchés extrêmes où la stratégie échoue et annuler les signaux de trading pour éviter d'ouvrir des positions.

Suggestions d'optimisation

La stratégie de double retournement peut être optimisée dans les domaines suivants :

- Ajuster les paramètres de l'oscillateur stochastique pour améliorer la précision de l'identification des conditions de surachat et de survente.

- Tester l'efficacité sur différents instruments de trading afin de trouver les meilleurs actifs cibles.

- Intégrer un modèle d'apprentissage automatique pour aider au jugement et améliorer la précision des signaux.

- Combiner davantage de caractéristiques statistiques du marché, telles que les variations de volume et la volatilité intraday, pour identifier les meilleurs moments d'ouverture de position.

Conclusion

La stratégie de double retournement combine avec succès la philosophie du trading de retournement avec l'analyse des chandeliers japonais. Elle exploite pleinement la tendance naturelle des prix à revenir vers leur moyenne à court et moyen terme, et capture efficacement les opportunités offertes par les retournements. Par rapport aux méthodes de suivi de tendance simples, cette stratégie trouve un équilibre entre le contrôle du risque et le rendement. Grâce à une optimisation et une innovation continues, sa valeur d'investissement devrait être constamment validée.

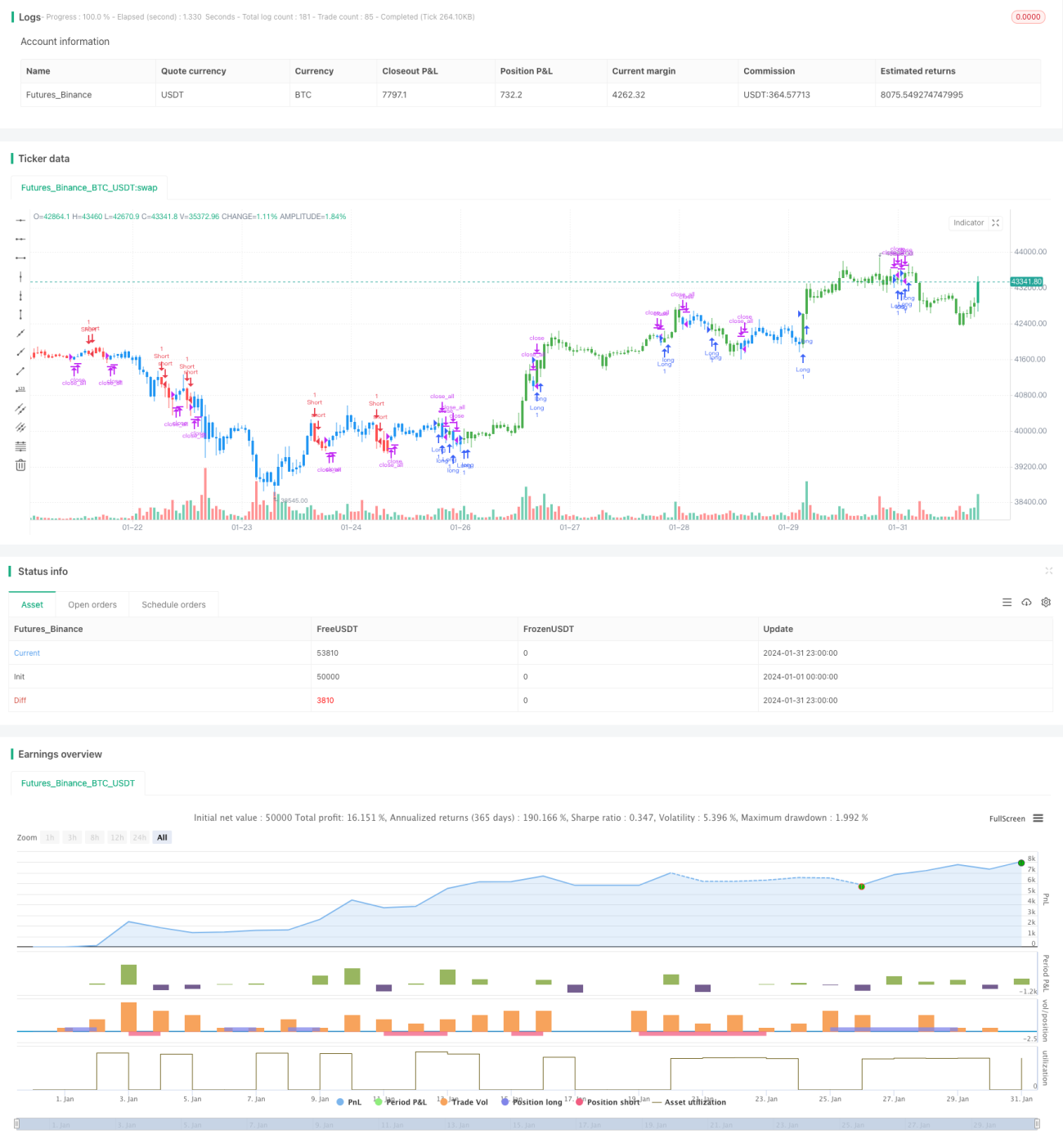

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1