Stratégie de trading quantitatif basée sur l'étalon-or

Aperçu

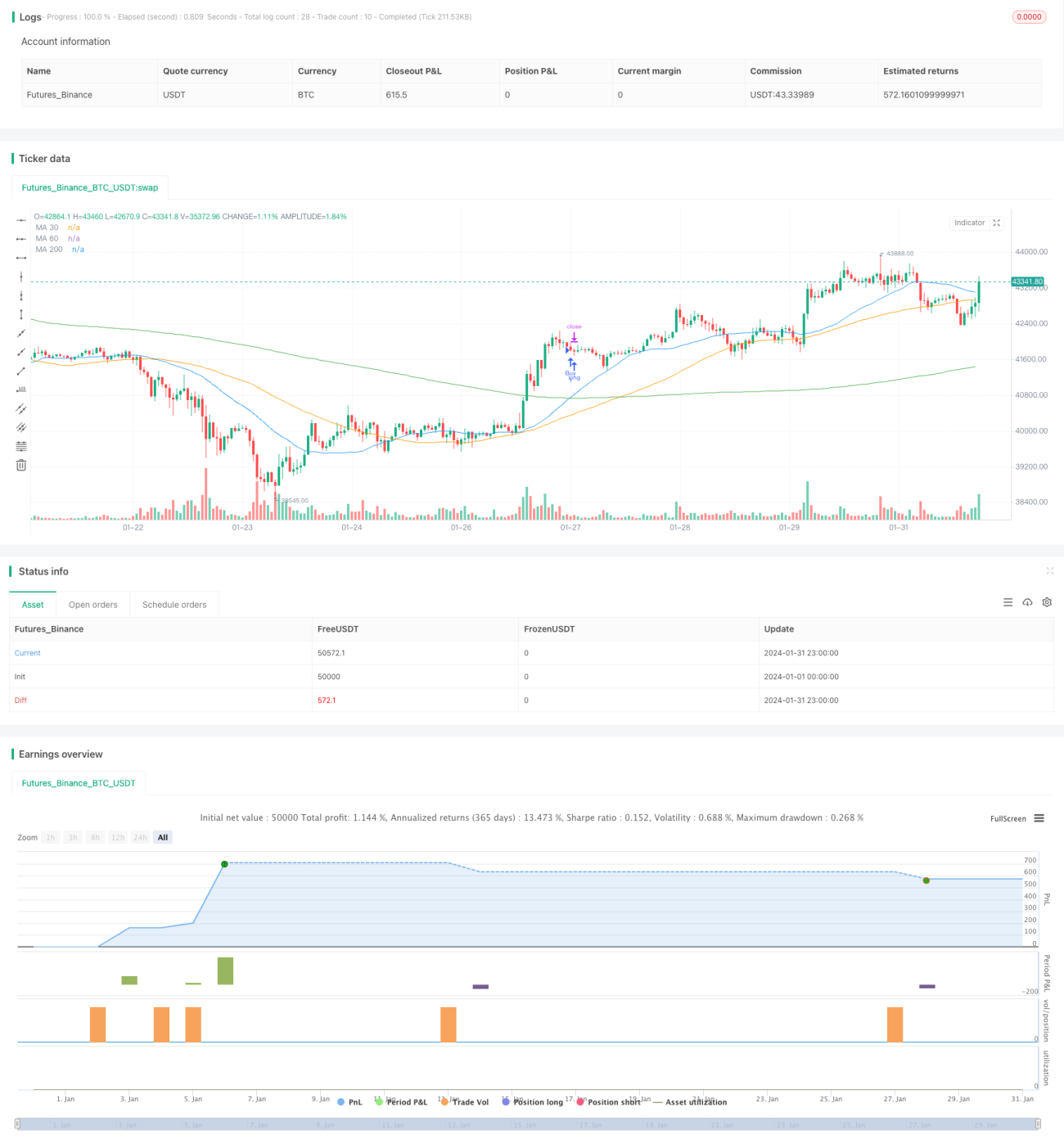

Cette stratégie est une stratégie de trading basée sur le croisement des moyennes mobiles sur 30 et 200 jours. Elle s'exécute sur le graphique 1 minute de l'or XAUUSD et vise à capturer les tendances de prix à court terme. La stratégie utilise à la fois un stop-loss et un take-profit pour gérer le risque.

Principe de la stratégie

La stratégie utilise le croisement des moyennes mobiles sur 30 et 200 jours comme signal de trading. Lorsque la moyenne mobile sur 30 jours passe au-dessus de la moyenne mobile sur 200 jours, elle prend une position longue ; lorsqu'elle passe en dessous, elle prend une position courte. De plus, en cas de signal inverse, la position actuelle est fermée et une nouvelle position est ouverte dans la direction du nouveau signal.

Cette stratégie combine les avantages du suivi de tendance et du croisement de moyennes mobiles. La moyenne mobile sur 30 jours réagit plus rapidement aux variations de prix, tandis que la moyenne mobile sur 200 jours offre un meilleur filtrage de tendance. Leur croisement fournit des signaux clairs pour entrer et sortir du marché. Par ailleurs, elle utilise l'ouverture inverse pour verrouiller les profits et éviter des pertes importantes lors des périodes de consolidation des prix.

Avantages

- Fiabilité accrue des signaux grâce au double croisement de moyennes mobiles

- Le mécanisme d'ouverture inverse aide à éviter les pertes en période de range

- Stop-loss et take-profit pour un meilleur contrôle du risque

- Utilisable sur plusieurs périodes de temps

- Facile à optimiser via des paramètres

Analyse des risques

Cette stratégie présente principalement les risques suivants :

- Probabilité élevée de faux signaux avec le double croisement, ce qui peut entraîner des transactions fréquentes et augmenter les coûts de transaction et le risque de glissement de prix

- Négligence des facteurs fondamentaux de l'instrument négocié, ignorant la logique sous-jacente des fluctuations de prix

- Absence de règles de gestion du risque, incapable de contrôler l'exposition par transaction

Les risques peuvent être réduits par les méthodes suivantes :

- Ajouter des conditions de filtrage pour éviter les inversions de signaux trop fréquentes

- Intégrer une analyse fondamentale de l'instrument négocié

- Introduire un module de gestion du risque pour limiter la taille de chaque position

Voies d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Tester différentes combinaisons de paramètres de moyennes mobiles pour trouver les meilleurs paramètres

- Ajouter d'autres filtres indiciels, comme le volume, les indicateurs de volatilité, etc.

- Introduire un stop-loss adaptatif qui s'ajuste en fonction de la volatilité du marché

- Appliquer des règles de gestion du risque pour limiter la taille de chaque position

- Effectuer des optimisations de backtest pour trouver la meilleure combinaison de paramètres

Résumé

Dans l'ensemble, la stratégie fonctionne de manière fluide et sa logique de trading centrale est claire et simple. Elle utilise le croisement de deux moyennes mobiles pour générer des signaux de trading et verrouille les profits via des ouvertures inverses. Cette approche permet d'éviter des pertes importantes pendant les périodes de consolidation. Par ailleurs, la présence d'un stop-loss et d'un take-profit favorise le contrôle du risque. Cependant, la stratégie présente aussi certaines lacunes, principalement des signaux fréquents et une négligence des facteurs fondamentaux des fluctuations de prix. En introduisant des conditions de filtrage, un module de gestion du risque et des optimisations de paramètres, il est possible de réduire les risques, d'améliorer la stabilité et le rendement de la stratégie.

- 1