Stratégie d'achat par accumulation intelligente

Aperçu

La stratégie d'achat cumulé intelligent est une stratégie de validation de concept. Elle combine des achats récursifs avec des entrées et sorties basées sur l'analyse technique.

Cette stratégie alloue une partie des fonds et continue d'augmenter la position tant que les conditions d'analyse technique sont valables. Les conditions de sortie définies par l'analyse technique sont utilisées pour définir la stratégie de sortie.

Il est possible d'augmenter la position sur des positions perdantes pour réduire le prix moyen, ou d'adopter une approche plus agressive en autorisant l'augmentation de la position sur des positions gagnantes.

On peut choisir de sortir avec l'intégralité des gains, ou de sortir partiellement en plusieurs fois avec des tailles identiques.

On peut également décider si les conditions de sortie doivent fermer la position en perte, ou bien exiger un pourcentage de take-profit minimum.

La stratégie inclut des conditions d'entrée et de sortie par défaut basées sur l'analyse technique, uniquement pour illustrer le concept. Le but ultime de ce script est de déléguer les décisions d'entrée et de sortie à des sources externes.

Les conditions internes utilisent un RSI de longueur 7 croisant une bande de Bollinger d'un écart-type : en dessous pour l'entrée, au-dessus pour la sortie.

Le nombre d'ordres peut être contrôlé via les paramètres :

- Ajuster le nombre d'achats successifs

- Ajuster le pourcentage de capitaux propres utilisé

- S'assurer que (nombre d'achats × pourcentage de capitaux propres utilisé) = 100 pour éviter un sur-engagement (sauf en cas d'effet de levier)

Ce script est conçu comme une alternative aux achats récursifs quotidiens ou hebdomadaires, mais peut également être rentable sur des horizons plus courts selon la fiabilité des conditions d'analyse technique.

La stratégie est dite « intelligente » car la pratique la plus courante des achats récursifs ne tient pas compte des décisions : on achète à une fréquence donnée dans tous les cas. Cette stratégie effectue toujours des achats récursifs, mais filtre les éventuels mauvais points d'entrée qui pourraient retarder inutilement le moment où la position devient bénéficiaire. Ensuite, elle définit dès le départ une stratégie de sortie, ce que les achats récursifs seuls ne fournissent pas.

Principe de la stratégie

La stratégie utilise les croisements du RSI avec les bandes de Bollinger pour déterminer les points d'entrée et de sortie. Plus précisément, lorsque le RSI passe sous la bande inférieure, c'est un signal d'entrée baissier ; lorsqu'il dépasse la bande supérieure, c'est un signal de sortie haussier.

En outre, la stratégie propose des réglages pour les achats successifs et les sorties progressives. La somme du nombre d'achats successifs et du pourcentage de capitaux propres utilisé doit être égale à 100, afin d'éviter un sur-engagement des fonds. On peut choisir d'autoriser l'augmentation de la position sur des positions gagnantes, ou uniquement sur des positions perdantes pour réduire le prix moyen.

Lors de la sortie, on peut choisir de sortir avec la totalité des gains, ou de sortir partiellement par lots selon un pourcentage défini. Il est également possible de définir un pourcentage de take-profit minimum ; en dessous de ce seuil, le profit ne déclenche pas la sortie.

Globalement, la stratégie combine des achats récursifs et des indicateurs d'analyse technique. En filtrant une partie des signaux erronés, elle permet des achats cumulés plus stables, tout en offrant un mécanisme de sortie flexible, ajustable selon la tolérance au risque de chacun.

Analyse des avantages

Par rapport aux stratégies d'achat récursif traditionnelles, le principal atout de cette stratégie est que les entrées et sorties sont guidées par des indicateurs techniques, ce qui permet de filtrer une partie des signaux erronés – à la différence d'achats quotidiens ou hebdomadaires sans décision. Les avantages concrets sont les suivants :

- Utilisation du RSI et des bandes de Bollinger pour juger du moment d'entrée, évitant d'acheter à des sommets défavorables.

- Conditions de sortie claires, avec des critères de take-profit et de stop-loss, évitant de conserver une position sans objectif.

- Possibilité d'ajuster les paramètres d'achats successifs pour un contrôle plus souple de l'augmentation de la position.

- Option d'augmenter la position uniquement sur les positions perdantes, ou de continuer sur les positions gagnantes.

- Choix de sortir avec la totalité des gains ou de sortir partiellement par lots.

- Pourcentage de profit minimum pour éviter une sortie trop précoce.

En résumé, la stratégie réalise l'effet d'achats périodiques des achats récursifs tout en y ajoutant un jugement technique pour l'entrée et la sortie. On peut ajuster les paramètres selon ses préférences, réduisant le risque d'achats aveugles et améliorant l'efficacité des profits.

Analyse des risques

Bien que cette stratégie intègre des filtres techniques et des mécanismes flexibles d'augmentation et de sortie pour réduire les risques, toute stratégie comporte des risques inévitables. Les principaux risques comprennent :

- Probabilité de signaux erronés des indicateurs, pouvant faire manquer le meilleur point d'entrée ou de sortie.

- Mauvais réglage du nombre d'achats successifs et de la part de capital, entraînant un risque de sur-engagement.

- Variations brutales et rapides du marché que les indicateurs ne parviennent pas à refléter à temps.

- Sortie de take-profit trop tôt ou trop tard, affectant l'efficacité des gains.

Solutions correspondantes :

- Utiliser plusieurs indicateurs combinés pour réduire la probabilité de faux signaux.

- Tester et évaluer soigneusement les paramètres pour éviter le risque de sur-engagement.

- Utiliser des signaux d'indicateurs sur des périodes plus courtes comme aide à la décision.

- Tester et optimiser les paramètres de take-profit pour améliorer la stabilité des gains.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Optimiser ou changer les indicateurs techniques pour améliorer la précision des entrées/sorties. Tester différentes combinaisons de paramètres ou d'indicateurs pour choisir des signaux plus fiables.

- Ajouter une stratégie de stop-loss. Actuellement, la stratégie n'en intègre pas ; on pourrait définir un niveau de stop basé sur le drawdown ou d'autres critères pour limiter la perte maximale.

- Ajuster dynamiquement la taille des ajouts. Selon le nombre de positions ou la volatilité du marché, on pourrait modifier en temps réel le montant de chaque achat, en réduisant les ajouts en cas de forte volatilité.

- Intégrer du trading algorithmique. La stratégie actuelle repose sur des indicateurs simples ; on pourrait y ajouter des modèles d'apprentissage automatique pour améliorer la prise de décision.

- Optimiser les paramètres. Ajuster en continu le pourcentage de capital par achat, le pourcentage de take-profit, etc., dans le but d'obtenir un rendement plus élevé tout en maîtrisant le risque.

Conclusion

La stratégie d'achat cumulé intelligent conserve l'avantage des achats périodiques des stratégies d'achat récursif tout en y ajoutant un filtre technique, et définit des mécanismes de sortie (take-profit et stop-loss) clairs, évitant les inconvénients liés aux achats aveugles et à la détention sans objectif. La stratégie est hautement personnalisable en matière de paramètres d'achat et de sortie selon la tolérance au risque de chacun, ce qui constitue un atout majeur pour les investisseurs de long terme.

Bien entendu, la stratégie comporte un risque de faux signaux et de mauvais réglages des paramètres, qui doivent être résolus par l'optimisation continue des indicateurs et des paramètres, ainsi que par des moyens auxiliaires de stop-loss. Globalement, cette stratégie représente une évolution importante de l'achat récursif vers un achat cumulé intelligent, offrant aux investisseurs une solution de détention à long terme relativement complète et contrôlable.

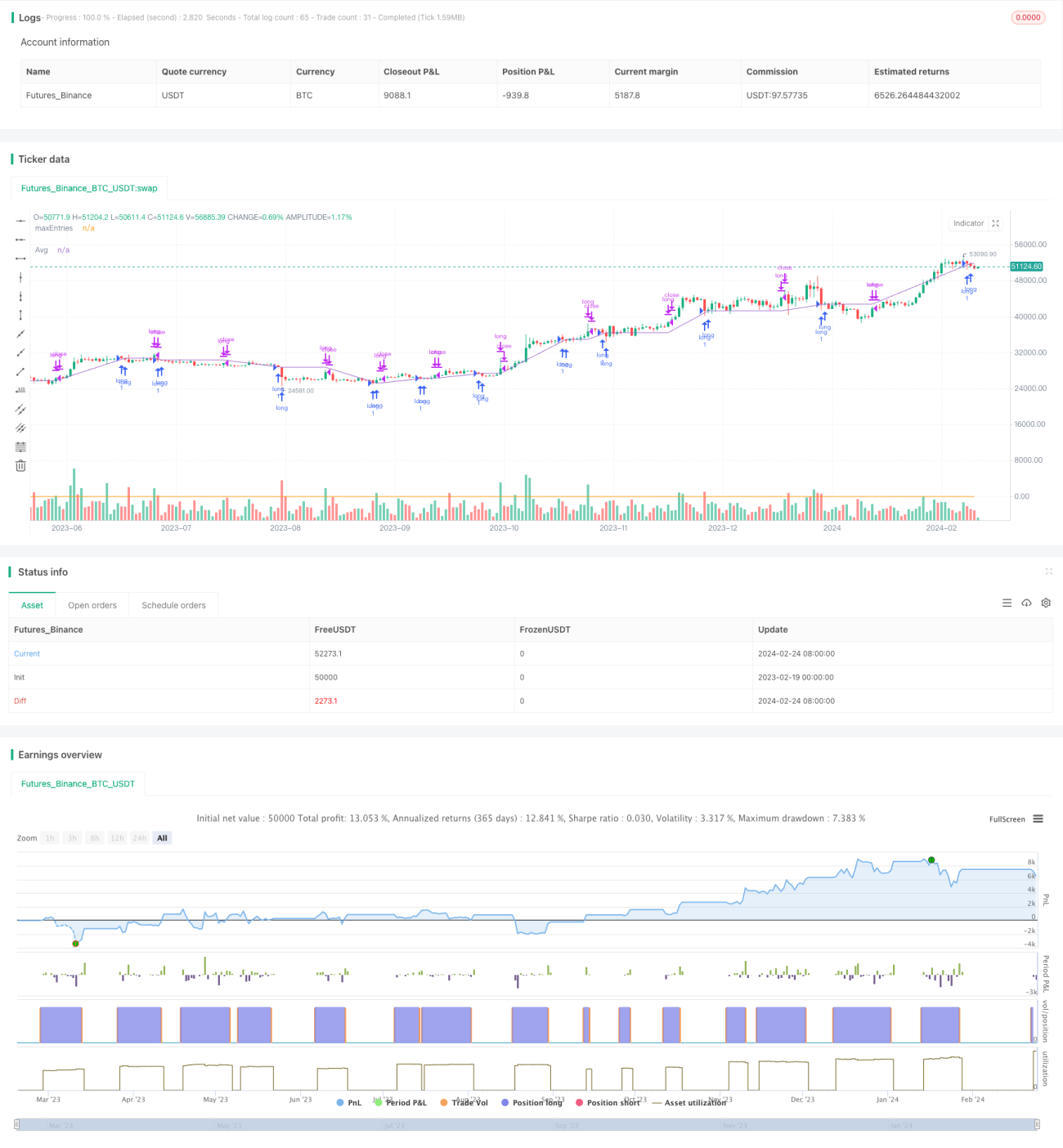

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1