Basé sur un système de trading quantitatif double

Cette stratégie est un système de trading composite combinant l'indicateur CCI, l'indicateur RSI et deux moyennes mobiles. Ce système permet de capter les tendances classiques tout en utilisant le croisement des RSI comme confirmation pour le moment d'entrée, afin de filtrer une partie du bruit.

Principe de la stratégie

Cette stratégie se base principalement sur l'indicateur CCI pour déterminer la direction de la tendance. Lorsque la valeur du CCI dépasse 100, le marché est haussier ; en dessous de -100, le marché est baissier. Le système utilise le croisement de deux moyennes mobiles pour aider à juger la direction de la tendance. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, c'est un signal d'achat ; l'inverse est un signal de vente.

Après avoir déterminé la tendance haussière ou baissière, le système utilise le croisement de deux RSI avec des périodes différentes comme validation d'entrée. Par exemple, dans un marché haussier, si le RSI à court terme croise à la hausse le RSI à long terme, c'est le signal d'achat final. Cette conception vise principalement à filtrer le bruit et à éviter les transactions erronées dues aux corrections à court terme en cours de tendance.

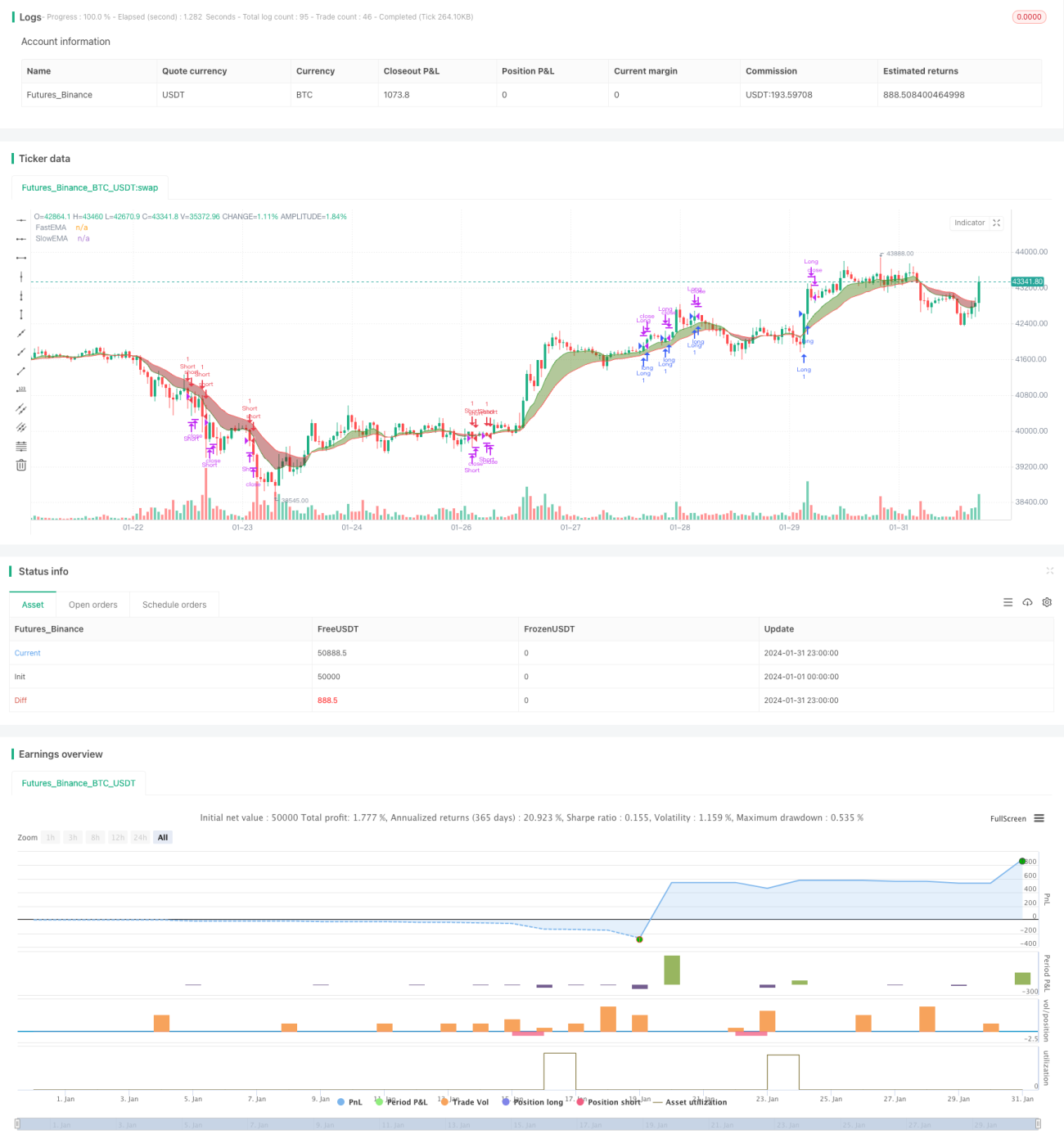

Cette stratégie n'ouvre des positions que pendant les heures de trading spécifiées, et liquide toutes les positions 15 minutes avant la clôture pour éviter les risques de détention de nuit. Après l'ouverture, un stop suiveur est utilisé pour verrouiller les profits.

Analyse des avantages

- Combine l'identification de tendance et le croisement d'indicateurs pour reconnaître efficacement la tendance et filtrer le bruit, avec une entrée précise.

- Utilise un stop suiveur pour contrôler activement le risque, évitant les situations où le stop est traqué.

- N'ouvre des positions que pendant les heures de trading spécifiées, évitant le risque de gap de nuit.

- Les paramètres du RSI sont réglables, permettant de s'adapter à différents environnements de marché.

Analyse des risques

- L'indicateur CCI est moins performant sur les marchés à volatilité anormale.

- Les conditions de croisement double RSI sont restrictives, ce qui peut manquer certaines opportunités.

- Le stop suiveur peut être trop subjectif, nécessitant une optimisation des paramètres.

- Les heures de trading spécifiées peuvent faire manquer les gaps causés par des nouvelles majeures de nuit.

Suggestions d'optimisation

- Tester différentes périodes du CCI pour trouver la combinaison optimale.

- Tester la suppression de la condition de croisement RSI pour entrer directement sur la base du CCI.

- Effectuer un backtest d'optimisation des paramètres du stop suiveur pour trouver les meilleurs réglages.

- Tester la suppression de la logique de liquidation forcée, en remplaçant par un stop suiveur pendant la durée de la position pour maximiser les profits.

Conclusion

Cette stratégie combine l'identification de tendance et la validation par croisement d'indicateurs, assurant l'efficacité des signaux de trading tout en contrôlant les risques. Grâce à l'optimisation des paramètres et à l'ajustement logique, cette stratégie peut renforcer le potentiel de profit et réduire les opportunités manquées. C'est une idée de trading très prometteuse.

- 1