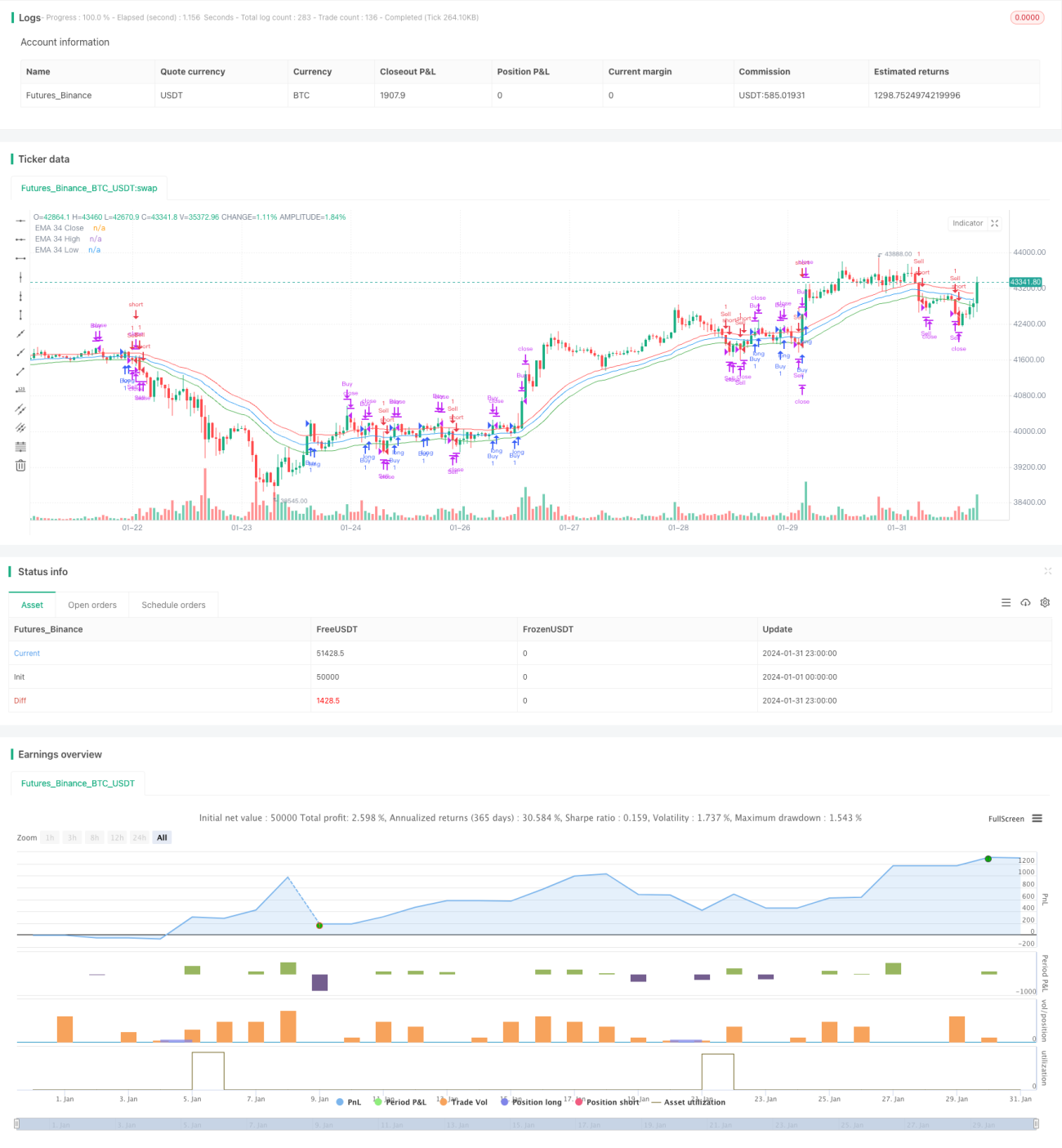

Stratégie de croisement EMA 34 avec momentum breakout

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur le croisement de momentum de l'EMA 34 comme signal d'entrée. Elle combine également le signal de rupture de prix franchissant la ligne de momentum de l'EMA et le croisement doré de la moyenne mobile EMA 34 pour générer des signaux de trading.

Principe de la stratégie

La stratégie calcule d'abord les moyennes mobiles exponentielles (EMA) sur 34 périodes du close, high et low, nommées respectivement emaClose, emaHigh et emaLow. Ensuite, elle génère des signaux d'achat et de vente en fonction du franchissement des niveaux emaHigh et emaLow par le prix.

Plus précisément, lorsque le prix de clôture dépasse emaHigh, un signal d'achat est généré ; lorsque le prix de clôture passe en dessous de emaLow, un signal de vente est généré. Une fois le signal déclenché, la position est ouverte au prix de clôture actuel, avec un take-profit fixé à 100 points et un stop-loss à 50 points.

Ainsi, la stratégie utilise l'indicateur de momentum de l'EMA 34 pour capturer la tendance du marché et effectuer un suivi de tendance.

Analyse des avantages

Le principal avantage de cette stratégie est qu'elle combine à la fois le signal de croisement doré de la moyenne mobile et le signal de rupture de prix, ce qui rend le point d'entrée plus précis et permet de filtrer efficacement les faux signaux. De plus, en tant qu'outil de suivi de tendance, l'EMA aide la stratégie à détecter rapidement les tendances du marché et à réaliser des transactions de suivi de tendance.

Analyse des risques

Le principal risque de cette stratégie réside dans la possibilité de pertes consécutives en positions longues. Lorsque le marché subit une courte phase de consolidation et de fluctuation avant de redémarrer une nouvelle tendance haussière, la stratégie peut fréquemment réduire les positions et subir des pertes. De plus, en tant que stratégie de suivi de tendance, elle ne parvient pas à bien performer sur les marchés en range.

On peut optimiser la stratégie en ajustant le stop-loss de manière appropriée ou en ajoutant d'autres indicateurs pour améliorer le taux de réussite.

Directions d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Ajouter d'autres filtres indicateurs, par exemple en incluant un indicateur de volume, pour éviter d'être piégé lors de faux dépassements.

-

Optimiser les paramètres de période de l'EMA, en les adaptant aux paramètres les plus appropriés pour l'instrument concerné.

-

Adopter des mécanismes de sortie tels que le ratio risque/récompense, plutôt que de simples niveaux de take-profit et stop-loss, ce qui peut améliorer la stabilité de la stratégie.

-

Ajouter un filtre de liquidité pour éviter de trader pendant les périodes de faible liquidité, ce qui peut réduire les pertes dues au slippage.

Résumé

Cette stratégie, en tant que stratégie de suivi de tendance basée sur l'indicateur de momentum EMA, présente une grande utilité pratique. Elle combine à la fois les signaux de rupture de prix et le croisement doré de l'EMA, permettant de détecter efficacement les nouvelles directions de tendance. Après une optimisation appropriée des paramètres et des mécanismes de sortie, la stabilité de la stratégie peut être renforcée.

- 1