Stratégie de trading de volatilité spécifique intertemporelle pour retournement de tendance

Aperçu

Cette stratégie conçoit une stratégie de trading de retournement de tendance en calculant les différences de pression d'achat et de vente sur différentes fenêtres temporelles de volume, combinées aux signaux haussiers/baissiers de l'indicateur MACD. Elle utilise principalement les anomalies de volume comme signal de retournement de tendance, et les valide via les signaux MACD, capturant ainsi les opportunités de retournement.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les points suivants :

-

Calcul de la pression d'achat et de la pression de vente sur différentes fenêtres temporelles (courtes et longues). La différence entre ces pressions permet d'anticiper la direction future de la tendance.

-

Utilisation de l'écart du MACD (différence entre la ligne MACD et la ligne de signal) pour déterminer l'état haussier/baissier. Combiné aux signaux de pression de volume, cela valide le retournement de tendance.

-

Lorsque la pression d'achat présente une amplification anormale et que la ligne MACD effectue un croisement, on considère qu'un retournement de tendance de baissier à haussier pourrait se produire.

-

Lorsque la pression de vente présente une amplification anormale et que la ligne MACD effectue un croisement, on considère qu'un retournement de tendance de haussier à baissier pourrait se produire.

-

Après l'entrée en signal de retournement, des mécanismes de take-profit et stop-loss sont utilisés pour contrôler les risques.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Utilisation de la différence haussier/baissier du volume pour identifier les points de retournement, évitant ainsi de dépendre uniquement d'indicateurs de tendance comme les moyennes mobiles et d'ignorer le rôle du volume.

-

La combinaison des signaux MACD pour valider le retournement améliore la précision des décisions.

-

L'utilisation de fenêtres temporelles courtes et longues pour détecter la direction anormale du volume rend le signal de retournement plus fiable.

-

Le taux de rentabilité moyen des stratégies de retournement est élevé.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Les signaux de volume et MACD peuvent tous deux émettre des faux signaux, entraînant un risque d'erreur dans l'identification du retournement.

-

Après l'émission du signal de retournement, le marché peut à nouveau s'ajuster sans effectuer un retournement direct.

-

Des niveaux de take-profit et stop-loss mal définis peuvent entraîner une amplification des pertes.

-

Le drawdown est relativement élevé, ce qui ne convient pas aux investisseurs recherchant des rendements stables.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Optimisation de la plage des fenêtres temporelles courtes/longues pour affiner la détection des retournements.

-

Optimisation des paramètres du MACD afin d'améliorer la précision des signaux haussiers/baissiers.

-

Optimisation des algorithmes de take-profit et stop-loss pour réduire le risque de perte.

-

Ajout d'indicateurs d'anomalie supplémentaires pour augmenter le taux de succès des retournements.

-

Intégration de modules de gestion de position et de gestion du capital.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading algorithmique de retournement de tendance typique. Elle repose principalement sur l'amplification anormale du volume combinée à la validation des signaux MACD pour identifier et capturer les opportunités de retournement où le prix passe d'une tendance haussière à baissière ou vice versa. La stratégie présente des avantages tels qu'une précision de décision élevée et un bon rendement, mais comporte également certains risques. L'optimisation des paramètres et l'extension des fonctionnalités peuvent améliorer encore ses performances.

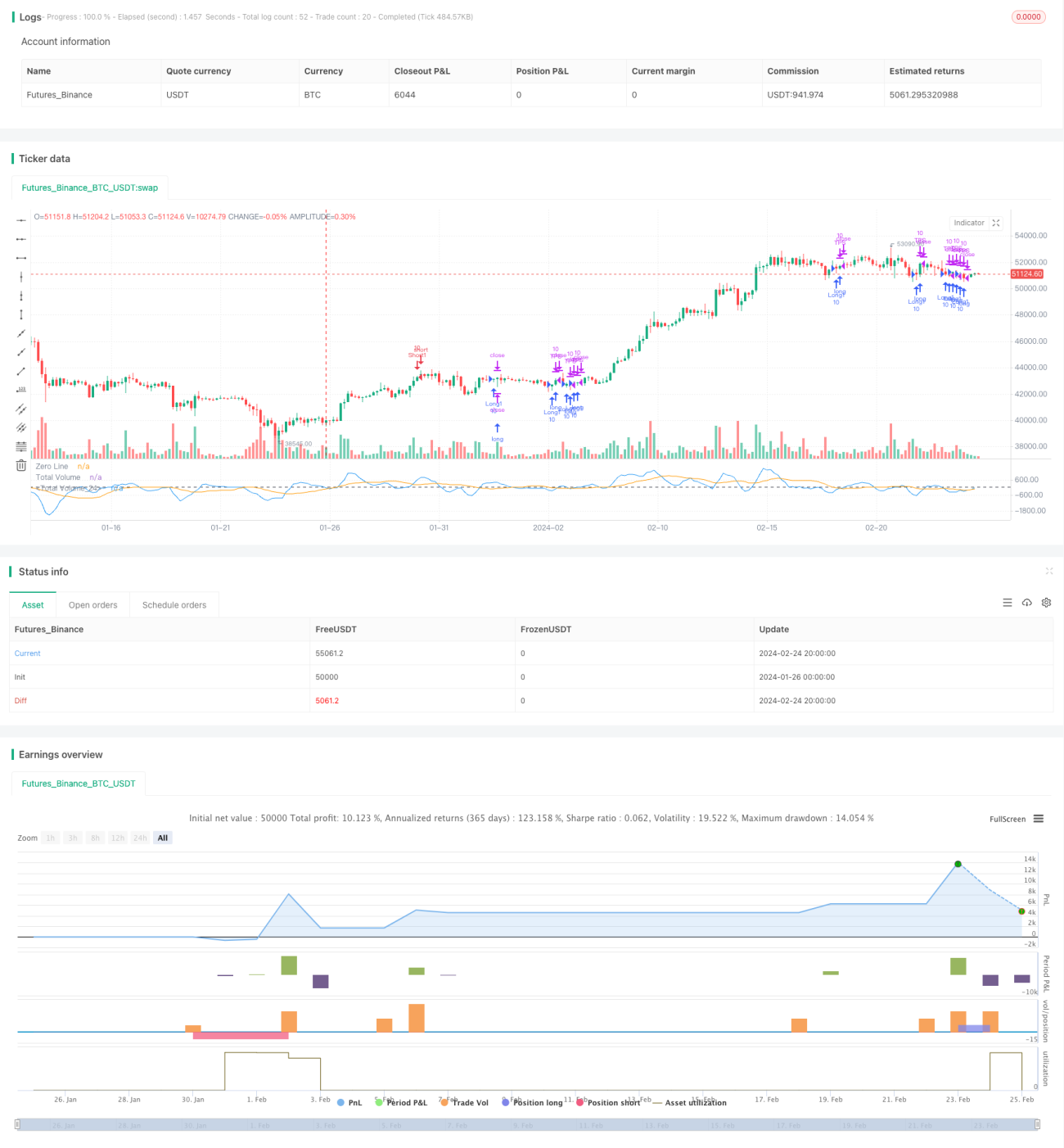

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1