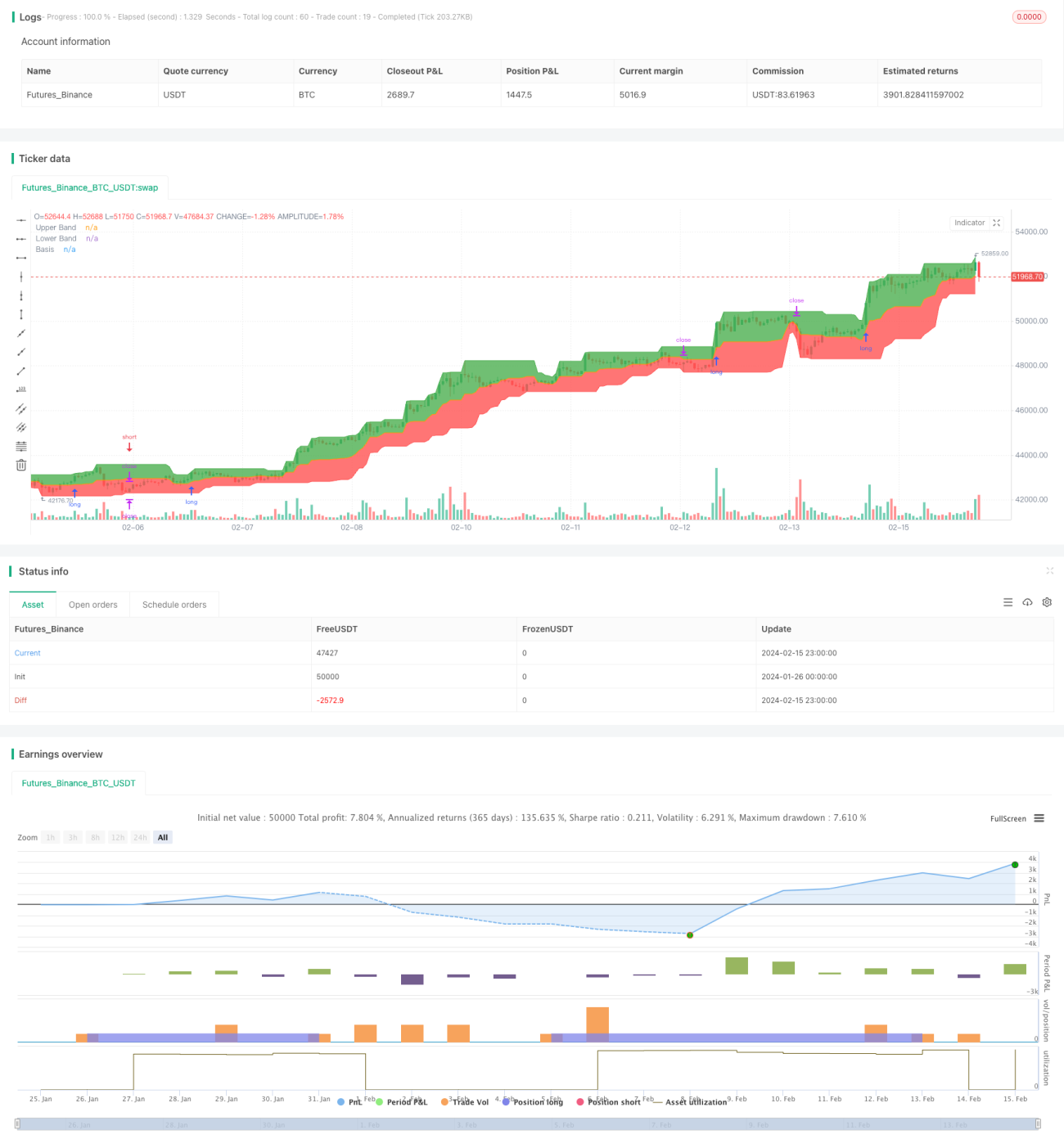

Stratégie de chevauchée de tendance du canal de Donchian

Aperçu

La stratégie de suivi de tendance avec les canaux de Donchian est une stratégie de trend following. Elle utilise les canaux de Donchian pour identifier la tendance du marché, entre en position lorsque le signal se produit dans le sens de la tendance, puis tente de capturer l'intégralité du mouvement de tendance. Simultanément, elle combine une moyenne mobile à long terme pour filtrer les signaux afin d'éviter les faux signaux. Le stop loss est placé sur la bande inférieure du canal, ce qui permet de contrôler efficacement le risque.

Principe de la stratégie

Cette stratégie repose principalement sur les canaux de Donchian. Le canal de Donchian se compose d'une bande supérieure, d'une bande inférieure et d'une bande médiane. La bande supérieure est le plus haut prix des n derniers jours, la bande inférieure est le plus bas prix des n derniers jours, et la bande médiane est la moyenne des bandes supérieure et inférieure. Un franchissement à la hausse de la bande supérieure est un signal long, et un franchissement à la baisse de la bande inférieure est un signal short.

La stratégie calcule d'abord les bandes supérieure, inférieure et médiane du canal de Donchian sur une période de 20 jours. Elle détermine ensuite si le prix franchit le canal. Si le cours de clôture franchit la moyenne mobile à 200 jours ET le cours de clôture franchit la bande supérieure, un signal long est généré ; si le cours de clôture passe sous la moyenne mobile à 200 jours ET le cours de clôture franchit la bande inférieure, un signal short est généré.

Après être entré en position longue, le stop loss est fixé à la bande inférieure ; après être entré en position short, le stop loss est fixé à la bande supérieure.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Elle permet d'identifier efficacement la direction de la tendance du marché. Le canal de Donchian peut clairement identifier les tendances en formation.

-

En combinant avec une moyenne mobile à long terme, elle filtre efficacement les faux signaux. La moyenne mobile à long terme garantit que les signaux ne sont générés que dans la direction de la grande tendance.

-

Le stop loss placé sur la bordure du canal permet un arrêt rapide des pertes et un contrôle efficace du risque.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Risque de retournement de tendance. Lorsque la tendance du marché s'inverse brusquement, des pertes importantes peuvent survenir.

-

Risque lié à l'optimisation des paramètres. Les paramètres du canal de Donchian, comme la période, doivent être testés et optimisés en permanence, faute de quoi les performances de la stratégie peuvent être affectées.

-

Risque de fréquence de transactions trop élevée. Le canal de Donchian peut générer un nombre important de signaux de trading, ce qui peut entraîner des transactions trop fréquentes.

Axes d'optimisation

La stratégie peut être optimisée selon les aspects suivants :

-

Combiner davantage d'indicateurs pour filtrer les signaux. Par exemple, les formations de chandeliers, les indicateurs de volatilité, etc., afin d'éviter les faux signaux.

-

Optimisation des paramètres. Optimiser le paramètre de longueur du canal de Donchian pour trouver la meilleure combinaison de paramètres.

-

Utiliser un stop loss adaptatif. Adopter une méthode de stop loss adaptative en fonction de la volatilité du marché et des exigences de contrôle des risques.

-

Classification des signaux. Classer les signaux et utiliser différents niveaux de stop loss pour distinguer les signaux forts des signaux faibles.

Résumé

Dans l'ensemble, la stratégie de suivi de tendance avec les canaux de Donchian est une stratégie de trend following relativement simple et pratique. Elle permet d'identifier efficacement la direction de la tendance du marché et de capturer au maximum le mouvement de tendance. Simultanément, elle combine une moyenne mobile à long terme et un stop loss basé sur les bordures du canal pour contrôler le risque. Cette stratégie offre un large potentiel d'optimisation, notamment dans les domaines de l'optimisation des paramètres, du filtrage des signaux et des méthodes de stop loss, ce qui permet d'obtenir de meilleures performances.

- 1