Stratégie de breakout de prix avec stop suiveur dynamique et filtre saisonnier pour positions longues

Aperçu

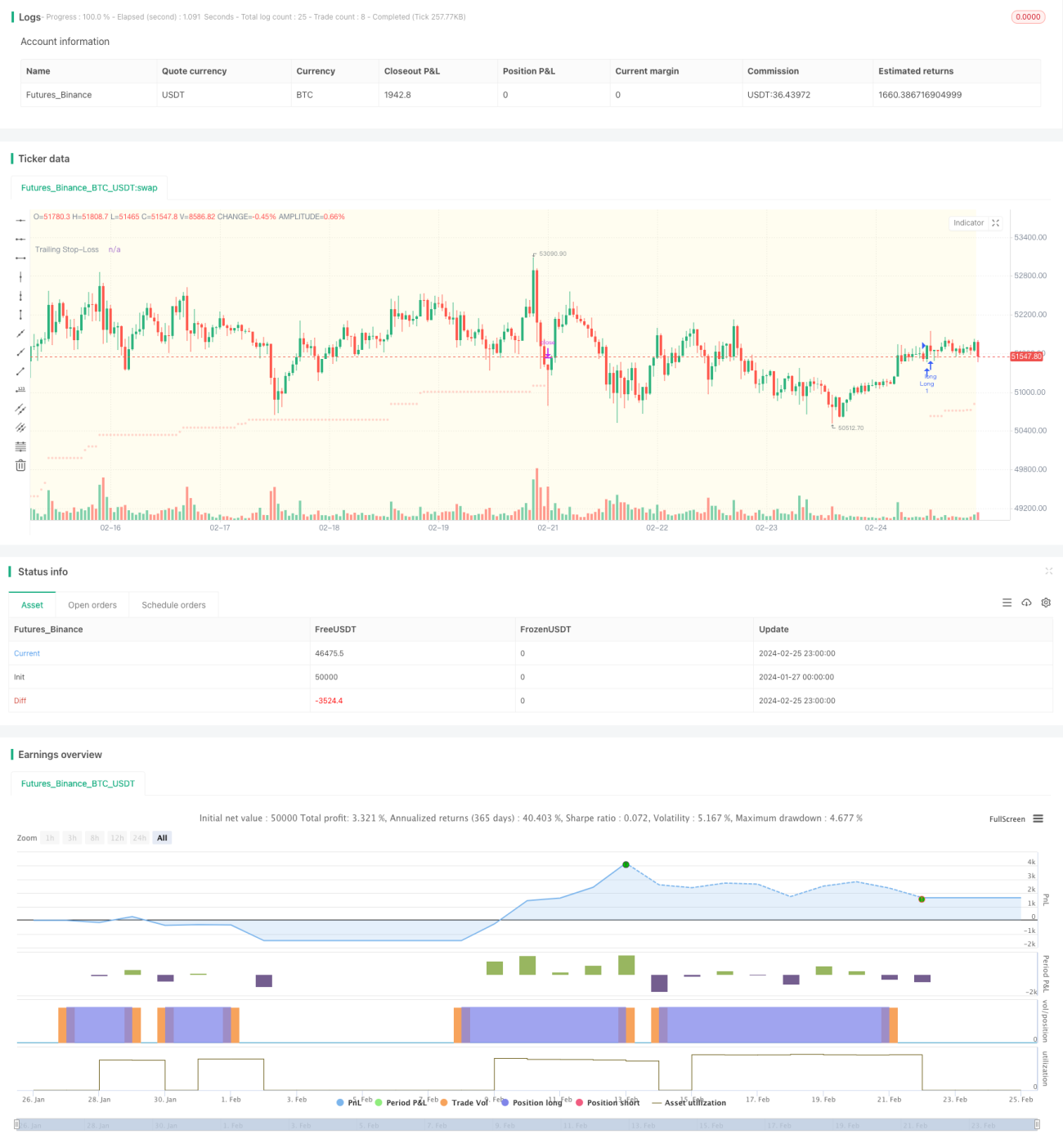

Cette stratégie est conçue comme une stratégie long-only de long terme basée sur l'indicateur de mouvement directionnel dynamique (DMI), tout en combinant l'Average True Range (ATR) pour un stop suiveur, afin de contrôler le risque de perte. Afin d'optimiser davantage, la stratégie intègre également des filtres sur les heures de trading et la saisonnalité de l'indice S&P 500, ce qui lui confère certains avantages.

Principe de la stratégie

-

La stratégie n'ouvre de positions que pendant les jours de bourse spécifiés (lundi à vendredi) et les heures de trading spécifiées (par défaut de 9h30 à 20h30, heure locale).

-

Lorsque l'ADX est supérieur à 27, cela indique que le marché est en tendance de prix. Si à ce moment la ligne +DI croise au-dessus de la ligne -DI, un signal d'achat est généré.

-

Après l'ouverture de la position, un stop loss est défini à 5,5 fois l'ATR, et le niveau de stop loss remonte au fur et à mesure que le prix augmente, garantissant les bénéfices.

-

En option, on peut appliquer les règles de saisonnalité de l'indice S&P 500, en n'ouvrant des positions que pendant les périodes historiquement les plus performantes.

Analyse des avantages

-

La combinaison d'un indicateur de tendance et d'un mécanisme de stop loss permet de suivre efficacement la tendance tout en contrôlant les pertes sur chaque position individuelle.

-

L'utilisation de filtres sur les heures de trading et la saisonnalité permet d'éviter les périodes de volatilité anormale du marché, réduisant ainsi le taux de faux signaux.

-

DMI et ATR sont des indicateurs techniques matures, avec des paramètres flexibles, adaptés à une optimisation quantitative.

Analyse des risques

-

Un réglage inapproprié des paramètres du DMI et de l'ATR peut entraîner un nombre trop élevé ou trop faible de signaux. Il est nécessaire de tester les paramètres.

-

Une amplitude de stop loss trop grande peut entraîner des arrêts inutiles. Une amplitude trop faible peut ne pas contrôler efficacement les pertes.

-

Les règles de temps de trading et de saisonnalité peuvent filtrer certaines opportunités de profit. Il convient d'évaluer l'effet du filtrage.

Directions d'optimisation

-

On peut envisager de combiner d'autres indicateurs, tels que MACD, bandes de Bollinger, etc., pour concevoir des règles d'entrée et de sortie.

-

On peut tester différentes méthodes de stop loss basées sur des multiples d'ATR, ou envisager d'ajuster dynamiquement l'amplitude du stop loss.

-

On peut tester l'ajustement des plages horaires de trading, ou optimiser les dates de début et de fin du trading saisonnier.

-

On peut essayer d'appliquer des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Cette stratégie intègre l'analyse de tendance et les techniques de gestion des risques, surmontant dans une certaine mesure le problème des oscillations brutales des stratégies de suivi de tendance. L'ajout de filtres de temps de trading et de saisonnalité permet de réduire les faux signaux. Grâce à l'optimisation des paramètres et à l'extension des fonctionnalités, cette stratégie peut obtenir des rendements plus stables.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1