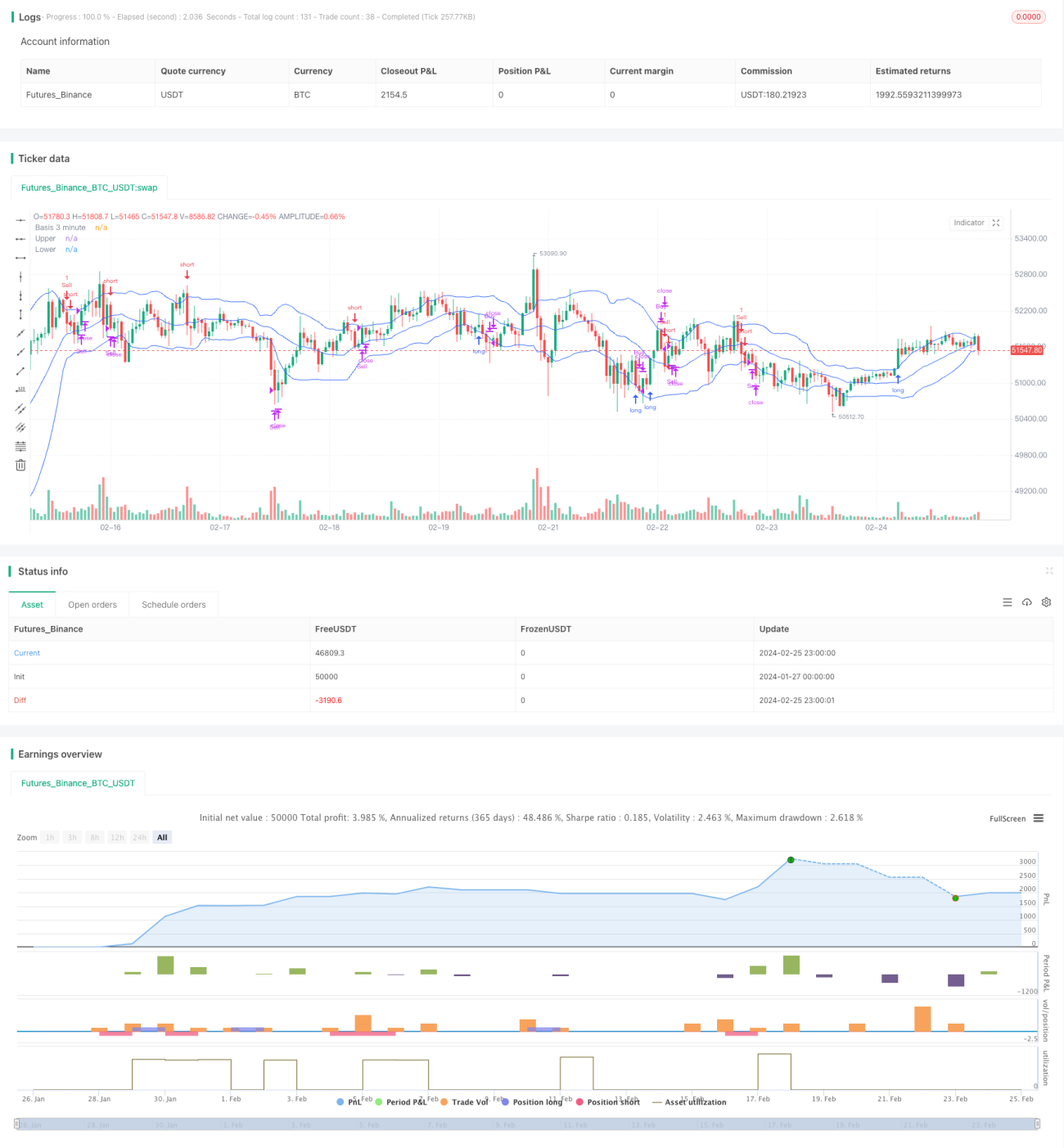

Stratégie de bandes de Bollinger multi-timeframe pour crypto-monnaies

Aperçu

Cette stratégie utilise l'indicateur des bandes de Bollinger pour analyser les variations de prix des cryptomonnaies sur différentes périodes (1 minute, 3 minutes, 5 minutes et 15 minutes) afin de trouver des opportunités d'achat et de vente. Elle sert de référence pour le sentiment du marché des cryptomonnaies, en se concentrant principalement sur le prix du Bitcoin en période de 5 minutes. Lorsque le prix du Bitcoin dépasse la bande supérieure de Bollinger, le sentiment est considéré comme « haussier » ; inversement, lorsque le prix du Bitcoin tombe en dessous de la bande inférieure, le sentiment devient « baissier ». La stratégie observe sur différentes périodes et pour différentes devises les motifs de rupture de la bande supérieure ou de la bande inférieure, qui indiquent généralement un changement de sentiment et de tendance du marché, servant ainsi de signaux pour les opérations d'achat ou de vente.

Principe de la stratégie

La stratégie calcule simultanément les bandes de Bollinger sur les périodes de 1 minute, 3 minutes, 5 minutes et 15 minutes. Les bandes de Bollinger sont composées d'une moyenne mobile sur n jours (par défaut 20 jours) et de son écart-type multiplié par un certain facteur (par défaut 1,5). La moyenne mobile représente le prix moyen de la devise sur une période donnée, tandis que l'écart-type reflète l'amplitude des fluctuations de prix. Lorsque le prix s'approche ou dépasse la bande supérieure, cela indique que le marché est à un niveau élevé avec une volatilité accrue, et le prix pourrait inverser à la baisse ; lorsque le prix s'approche ou tombe en dessous de la bande inférieure, cela indique que le marché est à un niveau bas avec une volatilité accrue, et le prix pourrait inverser à la hausse.

En utilisant cette caractéristique des bandes de Bollinger, la stratégie évalue les derniers développements du marché sur différentes périodes (1 min, 3 min, 5 min et 15 min). Lorsque le prix sur la période de 3 minutes ou 5 minutes franchit la bande supérieure ou inférieure, et que des signes similaires apparaissent également sur les périodes de 1 minute et 15 minutes, la stratégie considère que le marché a émis un signal d'achat ou de vente récent. De plus, la stratégie se réfère au prix du Bitcoin en période de 5 minutes pour juger de la tendance globale et du sentiment (ambiance haussière/baissière) de l'ensemble du marché des cryptomonnaies, en tant que signal de référence. En combinant ces facteurs, la stratégie décide d'acheter ou de vendre.

Après l'ouverture d'une position, la stratégie définit également des conditions de take-profit et de stop-loss. Si le prix de la position augmente ou diminue de 25 %, le take-profit est déclenché ; si le prix évolue dans la direction opposée de plus de 25 %, le stop-loss est déclenché.

Avantages de la stratégie

-

La stratégie évalue de manière globale les tendances à court et moyen terme du marché. Les périodes de 1 minute et 5 minutes jugent les derniers développements, tandis que la période de 15 minutes évalue la tendance à moyen terme, ce qui évite d'être induit en erreur par les fluctuations à court terme.

-

La stratégie surveille simultanément les franchissements de la bande médiane, supérieure et inférieure, évitant ainsi de manquer des opportunités d'achat ou de vente.

-

Le Bitcoin, en tant que référence du marché et baromètre du sentiment, améliore la précision des décisions.

-

Les conditions de take-profit et stop-loss permettent de contrôler efficacement les risques.

Risques de la stratégie

-

Les motifs de rupture des bandes de Bollinger présentent un certain décalage, ce qui peut faire manquer le meilleur moment d'entrée.

-

En cas d'événements de risque systémique sur le marché des cryptomonnaies, comme des événements de type « cygne noir » (ex. : mots de passe), la stratégie a du mal à y faire face efficacement.

-

Bien que le take-profit et le stop-loss soient définis, des événements imprévus entraînant un dépassement de la marge de stop-loss peuvent causer des pertes importantes.

-

Un réglage inapproprié des paramètres de la stratégie (longueur de période, multiplicateur d'écart-type, etc.) peut dégrader la qualité des signaux de trading.

Solutions correspondantes :

-

Combiner davantage d'indicateurs pour déterminer le meilleur moment d'entrée.

-

Renforcer l'évaluation des risques systémiques du marché.

-

Réduire de manière appropriée la taille des positions et la marge de stop-loss pour chaque transaction.

-

Optimiser les paramètres et effectuer des tests de backtesting.

Optimisation de la stratégie

-

Ajouter davantage de périodes d'analyse, comme les bandes de Bollinger sur 30 minutes ou 60 minutes.

-

En fonction des caractéristiques des différentes devises, choisir des paramètres de bandes de Bollinger plus adaptés pour améliorer l'efficacité de l'indicateur.

-

Ajouter des indicateurs comme le volume des transactions, car le volume confirme la fiabilité des variations de prix.

-

Combiner d'autres indicateurs tels que le Stoch RSI, le MACD, etc., pour améliorer la précision des décisions. Ces indicateurs peuvent significativement améliorer l'évaluation de la tendance réelle du marché.

-

Comparer les tendances de prix et les corrélations entre différentes devises pour sélectionner les objets de transaction offrant le meilleur potentiel.

-

Optimiser la stratégie de take-profit et stop-loss en déterminant les paramètres optimaux via une analyse statistique a posteriori.

Résumé

Cette stratégie est une stratégie de trading de cryptomonnaies basée sur les bandes de Bollinger multi-périodes. Elle se concentre sur les variations de prix à court et moyen terme du marché, en utilisant l'indicateur des bandes de Bollinger pour juger de l'état haussier/baissier (MULIT) du marché. Parallèlement, elle utilise le prix du Bitcoin comme référence et signal de référence pour aider à évaluer la tendance globale de l'ensemble du marché des cryptomonnaies. Cette stratégie présente l'avantage de prendre en compte plusieurs périodes de référence et d'avoir un take-profit/stop-loss bien défini, permettant de saisir efficacement les opportunités du marché tout en contrôlant les risques. Elle est recommandable. À l'avenir, des optimisations supplémentaires, telles que l'ajout de nouvelles combinaisons d'indicateurs ou l'ajustement des paramètres, pourraient encore améliorer le rendement de la stratégie.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="Crypto BB", title="Multi-Interval Bollinger Band Crypto Strategy", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1