Stratégie de vente sur hausse et repli

Aperçu

La stratégie de vente après une hausse suivie d'une baisse est une stratégie de trading soigneusement conçue visant à optimiser les ventes d'actifs lors des phases de repli après une hausse des prix. Les traders qui adoptent cette stratégie bénéficient d'une approche systématique soutenue par des conditions d'entrée et de sortie clairement définies.

Principe de la stratégie

Cette stratégie utilise une combinaison d'indicateurs techniques et de paramètres explicites pour guider les traders à travers la volatilité du marché. Son fondement repose sur une analyse approfondie des données historiques de prix afin d'identifier les points de retournement potentiels.

Lorsque la variation totale en pourcentage franchit un seuil de hausse prédéfini, la stratégie déclenche la prise de position à découvert. Cette condition de franchissement sert de signal robuste pour repérer les points de retournement potentiels dans une tendance haussière. Les traders peuvent utiliser ce signal pour ouvrir des positions courtes, anticipant stratégiquement un renversement de tendance.

Pour se prémunir contre des conditions de marché défavorables, la stratégie intègre un système de gestion des risques rigoureux. Les conditions de sortie sont définies par des niveaux de stop-loss et de take-profit calculés dynamiquement en fonction du prix d'entrée moyen de la position.

Une fois la position à découvert établie, les niveaux de stop-loss et de take-profit sont calculés. Le stop-loss est déterminé en multipliant le prix d'entrée moyen de la position par le pourcentage de stop-loss. Le take-profit est obtenu en multipliant le prix d'entrée moyen par le pourcentage de take-profit. Ces niveaux de gestion des risques vous fournissent des indications claires sur le moment où sortir de la position, garantissant ainsi la protection du capital et la réalisation des bénéfices.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Fournit des règles d'entrée et de sortie claires, rendant les décisions de trading plus explicites.

- Utilise des indicateurs techniques pour identifier les opportunités de retournement, améliorant ainsi la précision des décisions.

- Calcule dynamiquement les niveaux de stop-loss et de take-profit, permettant un meilleur contrôle des risques.

- L'approche systématique facilite le suivi et l'évaluation des performances.

- Permet l'optimisation des paramètres, rendant la stratégie adaptable à différentes conditions de marché.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Les signaux de retournement peuvent être faux, entraînant des pertes.

- Un réglage inapproprié du stop-loss et du take-profit peut entraîner des pertes excessives ou une non-réalisation complète des bénéfices.

- Un paramétrage inadéquat peut conduire à de mauvaises performances.

Les principales mesures de contrôle des risques incluent :

- Évaluer la fiabilité des signaux pour éviter les faux signaux.

- Tester et optimiser les paramètres de stop-loss et de take-profit.

- Évaluer la robustesse des paramètres dans différentes conditions de marché.

Directions d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

- Tester davantage d'indicateurs techniques pour trouver des signaux de retournement plus fiables.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les niveaux de stop-loss et de take-profit.

- Intégrer des indicateurs de sentiment pour évaluer les biais du marché et améliorer la précision des signaux.

- Optimiser la gestion de la taille des positions avec un suivi dans les grandes tendances.

- Évaluer les caractéristiques des actions pour sélectionner les instruments les plus adaptés à cette stratégie.

Résumé

La stratégie de vente après une hausse suivie d'une baisse offre aux traders un outil puissant pour rechercher activement des opportunités de vente à découvert lors des phases de repli après une hausse des prix. Grâce à un cadre solide et à des décisions fondées sur une analyse minutieuse, cette stratégie permet aux traders de saisir proactivement les opportunités du marché. Parallèlement, la stratégie offre des paramètres personnalisables, permettant aux traders d'adapter leur approche de trading. Grâce à des tests et une optimisation minutieux des paramètres, les traders peuvent exploiter pleinement le potentiel de trading de cette stratégie.

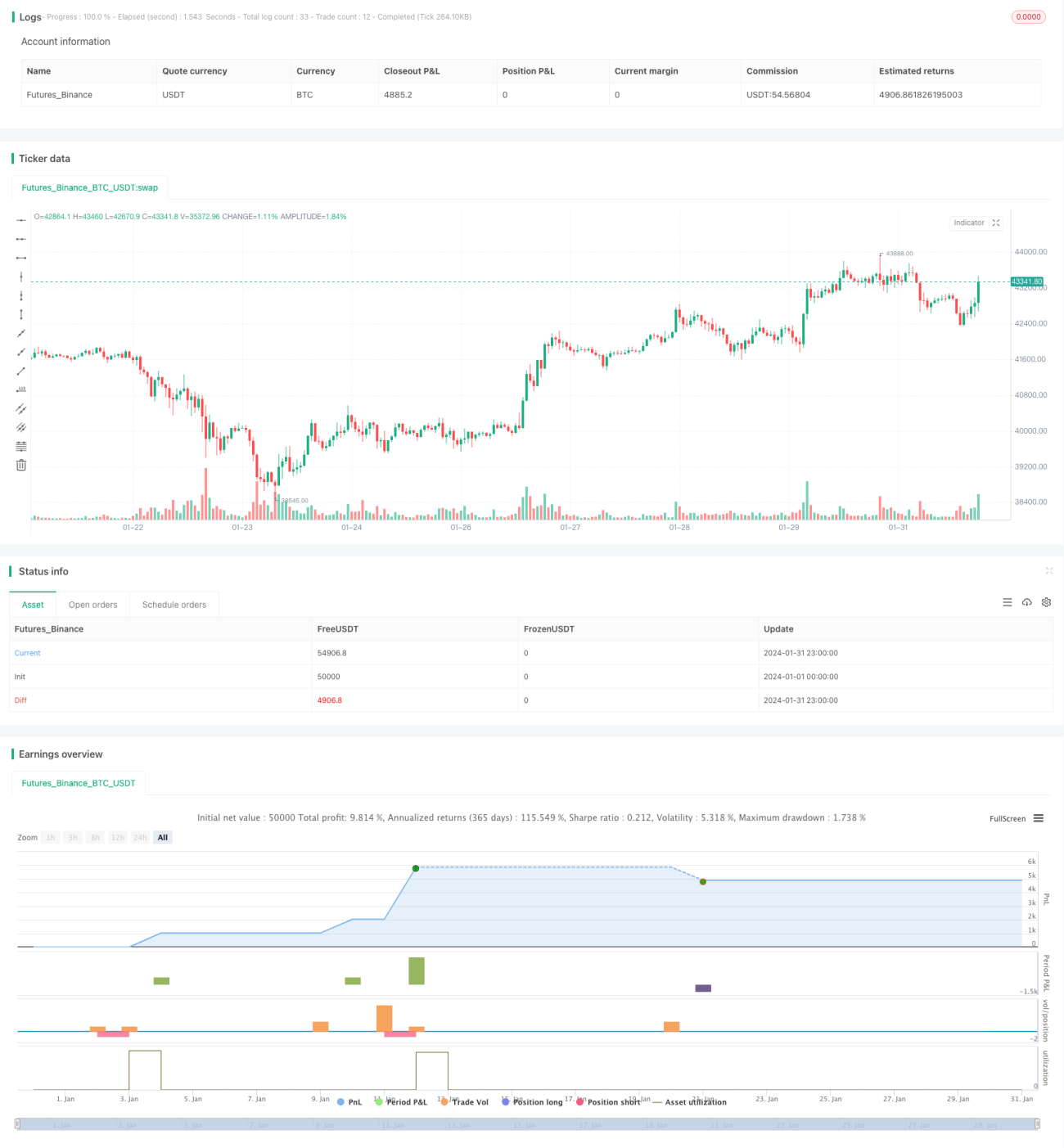

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1