Stratégie de retournement de momentum multi-périodes

Aperçu

Cette stratégie repose sur l'élan des prix en calculant le ratio des corps et des ombres des bougies japonaises (chandeliers), combiné à l'indicateur RSI pour identifier les conditions de surachat et de survente sur le marché, afin de trouver des opportunités de retournement pour trader. Elle est principalement utilisée pour le trading à court terme, en traquant les points de retournement d'élan des prix à moyen et court terme afin d'obtenir un taux de réussite élevé.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les points suivants :

-

Calcul du ratio du corps et de l'ombre des bougies : en calculant les prix d'ouverture (open), de clôture (close), haut (high) et bas (low) de chaque bougie, on obtient les pourcentages du corps et de l'ombre. Lorsque le ratio de l'ombre est inférieur à 20 %, la bougie est considérée comme forte.

-

Calcul du ratio de variation de force de la bougie : on calcule l'amplitude des variations de prix à l'intérieur de chaque bougie pour déterminer sa force. Lorsque l'amplitude est relativement grande, cela indique un élan plus fort, et la bougie est jugée forte.

-

Combinaison avec l'indicateur RSI pour identifier le surachat et la survente : on définit les seuils de surachat et de survente du RSI. Lorsque le RSI dépasse le seuil de surachat, le marché est en surachat ; lorsqu'il descend en dessous du seuil de survente, il est en survente. Les bougies fortes dans ces conditions ont une probabilité plus élevée de retournement.

-

Identification des signaux de retournement : lorsque le ratio de l'ombre est inférieur à 20 % et que la force de la bougie est supérieure à deux fois la moyenne, et que le prix de clôture de la bougie précédente est supérieur à celui de la bougie actuelle, les conditions de retournement sont remplies pour une position courte (vente). À l'inverse, si le prix de clôture est inférieur à celui de la bougie actuelle, on prend une position longue (achat).

-

Mise en place de stop-loss et take-profit : on définit des niveaux de stop-loss et take-profit à ratio fixe respectivement pour les signaux long et short.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Forte capacité à identifier les tendances et les retournements grâce au ratio corps/ombre des bougies. Elle permet d'évaluer efficacement l'élan des prix et les points de retournement.

-

La combinaison de la variation de force des bougies avec l'indicateur RSI offre une précision élevée dans la détection des signaux de retournement. Les paramètres du RSI sont ajustables, offrant une grande marge d'optimisation.

-

Les niveaux de stop-loss et take-profit sont raisonnables, ce qui permet de saisir les opportunités à court terme tout en réduisant le risque par transaction.

-

Les paramètres de la stratégie sont flexibles et peuvent être optimisés pour différents instruments et périodes, ce qui la rend très pratique.

Analyse des risques

Cette stratégie peut comporter les risques suivants :

-

En cas de cassure forte, de faux signaux peuvent survenir, entraînant des échecs de transaction. Cela peut être réduit en optimisant la période de comparaison des bougies et les paramètres du RSI.

-

Il existe également une probabilité d'échec du retournement : suivre une tendance baissière dans un marché haussier ou suivre une tendance haussière dans un marché baissier peut conduire à des positions perdantes. Il convient d'ajuster les niveaux de stop-loss pour limiter les pertes.

-

L'efficacité dépend de l'instrument et de la période de temps. Cette stratégie doit être utilisée avec prudence sur des instruments dont la volatilité est instable.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser le nombre de bougies comparées pour trouver la meilleure combinaison de périodes pour identifier le surachat et la survente.

-

Optimiser les seuils de surachat/survente du RSI pour différents instruments afin de déterminer les meilleurs paramètres.

-

Tester différents ratios de stop-loss et take-profit pour déterminer la meilleure stratégie de gestion des risques.

-

Regrouper les instruments par volatilité pour une optimisation ciblée des paramètres, rendant la stratégie plus adaptée.

-

Ajouter d'autres indicateurs et conditions de filtrage pour améliorer la stabilité de la stratégie.

Résumé

Cette stratégie est globalement très pratique. En exploitant les informations des bougies japonaises pour identifier les points de retournement d'élan des prix, il s'agit d'une stratégie de trading à court terme typique. Elle offre une grande marge d'optimisation, pouvant être ajustée pour différents instruments et environnements de trading. Elle est efficace pour suivre les tendances de prix à moyen et court terme. Cependant, il convient de prêter attention aux stop-loss et au contrôle des risques.

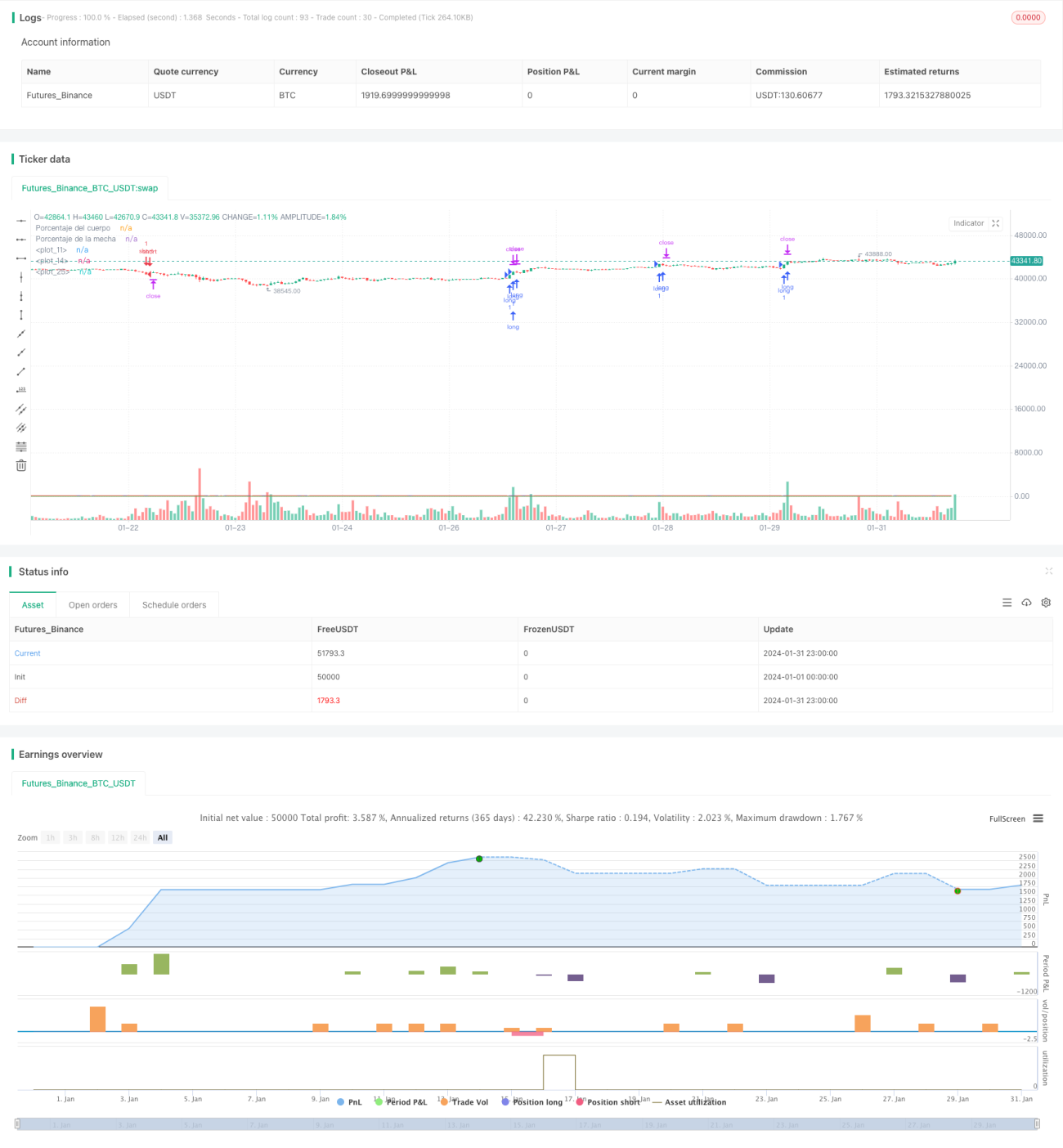

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1