Stratégie de suivi dynamique du profit des positions

Aperçu

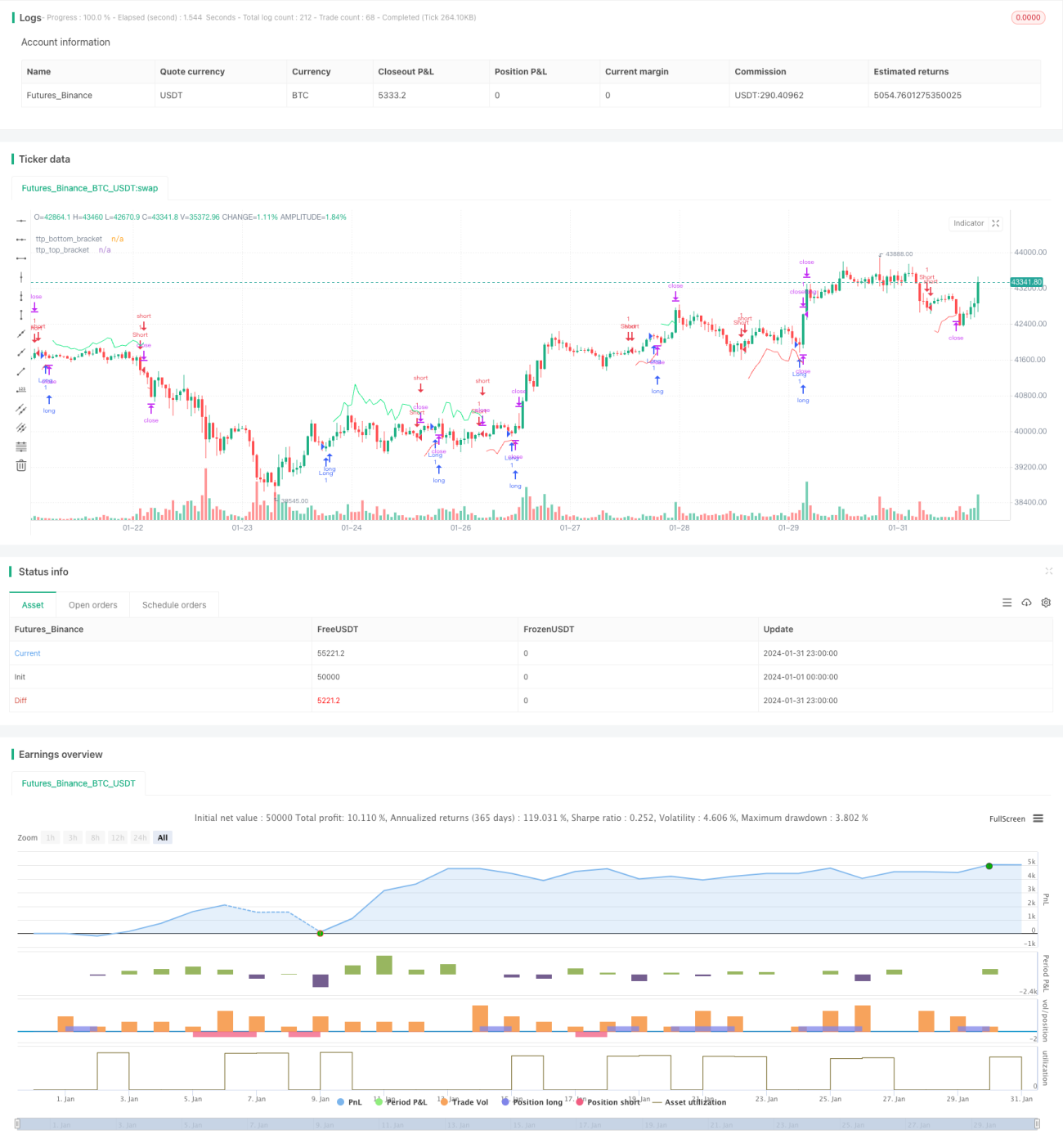

Cet article présente principalement une stratégie de trading quantitatif appelée « Stratégie de suivi dynamique des profits de position ». Cette stratégie définit une ligne de take-profit dynamique basée sur l'indicateur ATR, permettant de réaliser rapidement un take-profit dans les 1 à 2 bougies suivant un mouvement soudain favorable du prix, afin d'éviter que le prix ne fasse demi-tour et n'entraîne une perte.

Principe de la stratégie

La logique de trading de cette stratégie est très simple et claire. Plus précisément, elle comprend les étapes suivantes :

-

Utiliser le croisement de moyennes mobiles sous forme de SMA 14 périodes et SMA 28 périodes comme signaux d'achat et de vente. Lorsque la moyenne mobile 14 périodes croise au-dessus de la moyenne mobile 28 périodes, on achète (position longue) ; lorsqu'elle croise en dessous, on vend (position courte).

-

Calculer l'indicateur ATR et le multiplier par un coefficient pour obtenir la position de take-profit dynamique. Par exemple, en définissant une longueur ATR de 7 et un coefficient de 1,5, la largeur du canal de take-profit dynamique est de 1,5 fois l'ATR sur 7 périodes.

-

Lorsque la position est longue, ajouter la largeur du canal de take-profit dynamique au plus haut pour obtenir la ligne de take-profit long. Lorsque la position est courte, soustraire la largeur du canal de take-profit dynamique du plus bas pour obtenir la ligne de take-profit court.

-

Dès que le prix dépasse cette ligne de take-profit dynamique, la position est immédiatement fermée pour prendre profit. Cela permet de capturer les bénéfices dans les 1 à 2 bougies suivant un mouvement soudain et fort du prix.

Grâce à ces étapes, la stratégie réalise un suivi simple mais efficace des profits de position et un take-profit rapide. Le canal ATR offre une capacité d'ajustement dynamique de la ligne de take-profit, et la condition supplémentaire 1BAR garantit que la ligne de take-profit ne s'active qu'en cas de mouvement favorable soudain. Cela réduit efficacement les cas de sortie prématurée.

Analyse des avantages

La « Stratégie de suivi dynamique des profits de position » présente les avantages suivants :

-

Logique simple et claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants.

-

Grâce au take-profit dynamique basé sur l'ATR, elle suit automatiquement les profits de la position et évite la nodeList des profits.

-

L'ajout de la condition de plus haut/plus bas sur 1 barre permet d'activer le take-profit uniquement après un mouvement très fort, réduisant les faux signaux.

-

Possibilité de définir différentes longueurs ATR et coefficients pour ajuster l'intensité du take-profit.

-

Permet un take-profit rapide pour capturer les mouvements favorables.

-

Forte extensibilité : il est facile d'ajouter d'autres stratégies de take-profit et stop-loss basées sur ce cadre.

Analyse des risques

Cette stratégie présente également certains risques, notamment :

-

L'ATR peut soudainement s'élargir, provoquant une sortie prématurée.

-

Incapacité à filtrer efficacement le bruit du marché, facilement trompée par de faux dépassements.

-

Se fier uniquement au croisement de moyennes mobiles pour prendre des décisions, inefficace sur des marchés complexes.

-

Aucun mécanisme de stop-loss, incapable de contrôler efficacement les pertes.

-

Les paramètres de risque par défaut peuvent ne pas convenir à tous les instruments, nécessitant une optimisation.

Pour réduire ces risques, on peut optimiser dans les directions suivantes :

-

Ajouter des mécanismes de filtrage, combinés à d'autres indicateurs pour filtrer les faux signaux.

-

Ajouter une stratégie de stop-loss pour contrôler strictement les pertes unitaires.

-

Utiliser la méthode Walk Forward Analysis pour optimiser les paramètres.

-

Optimiser les combinaisons de paramètres pour différents instruments.

-

Intégrer des algorithmes d'apprentissage automatique pour des décisions plus intelligentes.

Directions d'optimisation

Selon l'analyse des risques, les directions d'optimisation de cette stratégie incluent principalement :

-

Ajout de filtrage de signaux : après l'entrée en position, ajouter le filtrage d'autres indicateurs, comme le MACD, les bandes de Bollinger, etc., pour éviter d'être induit en erreur par le bruit.

-

Ajout d'une ligne de stop-loss : ajouter une ligne de stop-loss basée sur l'ATR ou un stop-loss suiveur pour contrôler les pertes unitaires.

-

Optimisation des paramètres : utiliser l'apprentissage automatique ou d'autres méthodes pour optimiser la longueur ATR, le coefficient ATR, etc.

-

Ajustement du risque : adapter la gestion des positions et les paramètres de risque en fonction des caractéristiques des différents instruments de trading.

-

Fusion de modèles : combiner cette stratégie avec d'autres modèles comme l'apprentissage automatique ou les réseaux de neurones pour améliorer la précision des décisions.

-

Intervention externe : ajouter des points d'intervention manuels pour déterminer manuellement les niveaux de take-profit et stop-loss aux moments critiques.

Grâce à ces optimisations, la stabilité des profits de la stratégie peut être considérablement améliorée.

Conclusion

La « Stratégie de suivi dynamique des profits de position » est dans l'ensemble une stratégie de take-profit très pratique et efficace. Sa logique est claire et facile à comprendre ; grâce au take-profit dynamique, elle suit automatiquement les profits et réalise un take-profit rapide lors de mouvements très forts. Cependant, cette stratégie présente également certains risques, qui peuvent être atténués en ajoutant un filtrage des signaux, un stop-loss, une optimisation des paramètres, etc., afin de l'adapter à des conditions de marché plus complexes. Dans l'ensemble, cette stratégie nous offre un excellent cadre stratégique qui mérite d'être étudié et appliqué plus en profondeur.

- 1