Stratégie de suivi de double moyenne mobile

Aperçu

La stratégie de suivi à double moyenne mobile est une stratégie de suivi de tendance basée sur les moyennes mobiles. Elle calcule des moyennes mobiles de différentes périodes pour déterminer la direction de la tendance du marché et générer des signaux de trading. Lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à long terme, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. Cette stratégie suit la tendance pour réaliser des profits.

Principe de la stratégie

La stratégie de suivi à double moyenne mobile utilise des moyennes mobiles simples (SMA) de 14 et 28 périodes pour déterminer la direction de la tendance. Plus précisément, à la fin de chaque période, elle calcule la SMA 14 et la SMA 28 du prix de clôture. Lorsque la SMA 14 croise au-dessus de la SMA 28, elle génère un signal long et ouvre une position longue ; lorsqu'elle croise en dessous, elle génère un signal short et ouvre une position courte.

Une fois en position, la stratégie gère le risque en définissant un take-profit et un stop-loss. Les points de take-profit et de stop-loss sont convertis en prix à l'aide de paramètres saisis. De plus, elle trace sur le graphique les lignes de take-profit, de stop-loss et le prix d'entrée moyen, ce qui permet de visualiser facilement les profits et les risques de la position.

Analyse des avantages

La stratégie de suivi à double moyenne mobile présente les avantages suivants :

- Opération simple et facile à mettre en œuvre.

- S'aligne sur la tendance, avec une probabilité de drawdown plus faible.

- Permet de contrôler la fréquence des transactions en ajustant les paramètres de période.

- Permet de définir de manière flexible les points de take-profit et de stop-loss pour gérer le risque.

Analyse des risques

La stratégie de suivi à double moyenne mobile comporte également certains risques :

- En cas d'événement imprévu interrompant la tendance du marché, des pertes importantes peuvent survenir.

- Si le stop-loss est trop serré, on peut être stoppé prématurément.

- Si le stop-loss est trop large, les pertes peuvent s'aggraver.

- La fréquence des transactions peut être trop élevée ou trop faible, affectant l'efficacité du capital.

Pour contrôler ces risques, on peut optimiser les aspects suivants :

- Combiner des indicateurs de volatilité pour déterminer le stop-loss.

- Optimiser les paramètres de période des moyennes mobiles.

- Ajouter un filtre de tendance pour éviter les faux signaux en fin de tendance.

Directions d'optimisation

La stratégie de suivi à double moyenne mobile peut être optimisée dans les domaines suivants :

-

Ajouter un indicateur de volatilité pour ajuster dynamiquement le stop-loss. Par exemple, combiner l'indicateur ATR pour élargir le stop-loss lorsque la volatilité du marché augmente, évitant ainsi un arrêt prématuré.

-

Optimiser les paramètres de période des moyennes mobiles. Tester davantage de combinaisons pour choisir des périodes générant un nombre de signaux plus approprié.

-

Ajouter un filtre de tendance. Par exemple, incorporer des indicateurs comme MACD ou DMI pour éviter les faux signaux en fin de tendance et réduire les transactions inutiles.

-

Ajouter un modèle d'apprentissage automatique. Utiliser des modèles d'apprentissage profond comme LSTM ou GRU pour prédire la tendance des prix, remplaçant la règle traditionnelle des moyennes mobiles, ce qui pourrait donner de meilleurs résultats.

-

Trading multi-produits. Appliquer la stratégie à davantage d'instruments, en utilisant la non-corrélation pour réduire le drawdown global.

Résumé

Dans l'ensemble, la stratégie de suivi à double moyenne mobile est une stratégie de tendance simple et pratique. Elle suit la tendance, présente un faible risque de drawdown et est facile à mettre en œuvre. Nous pouvons optimiser cette stratégie en ajustant les paramètres de période, en définissant le stop-loss et le take-profit, en ajoutant des indicateurs de jugement de tendance, etc., afin qu'elle s'adapte à davantage d'environnements de marché et génère des rendements d'investissement plus stables.

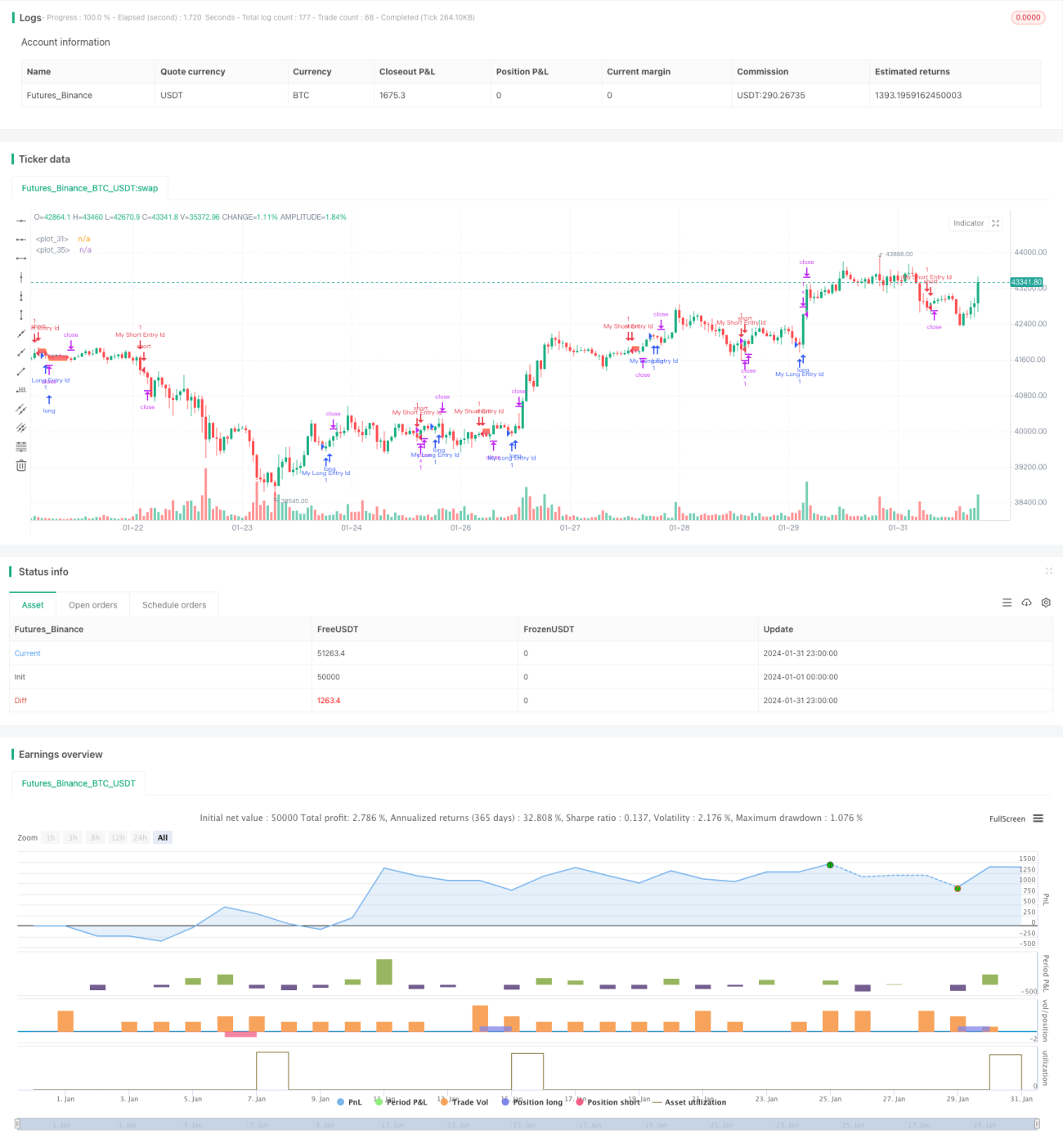

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1