Stratégie de day trading à court terme avec double moyenne mobile

Aperçu

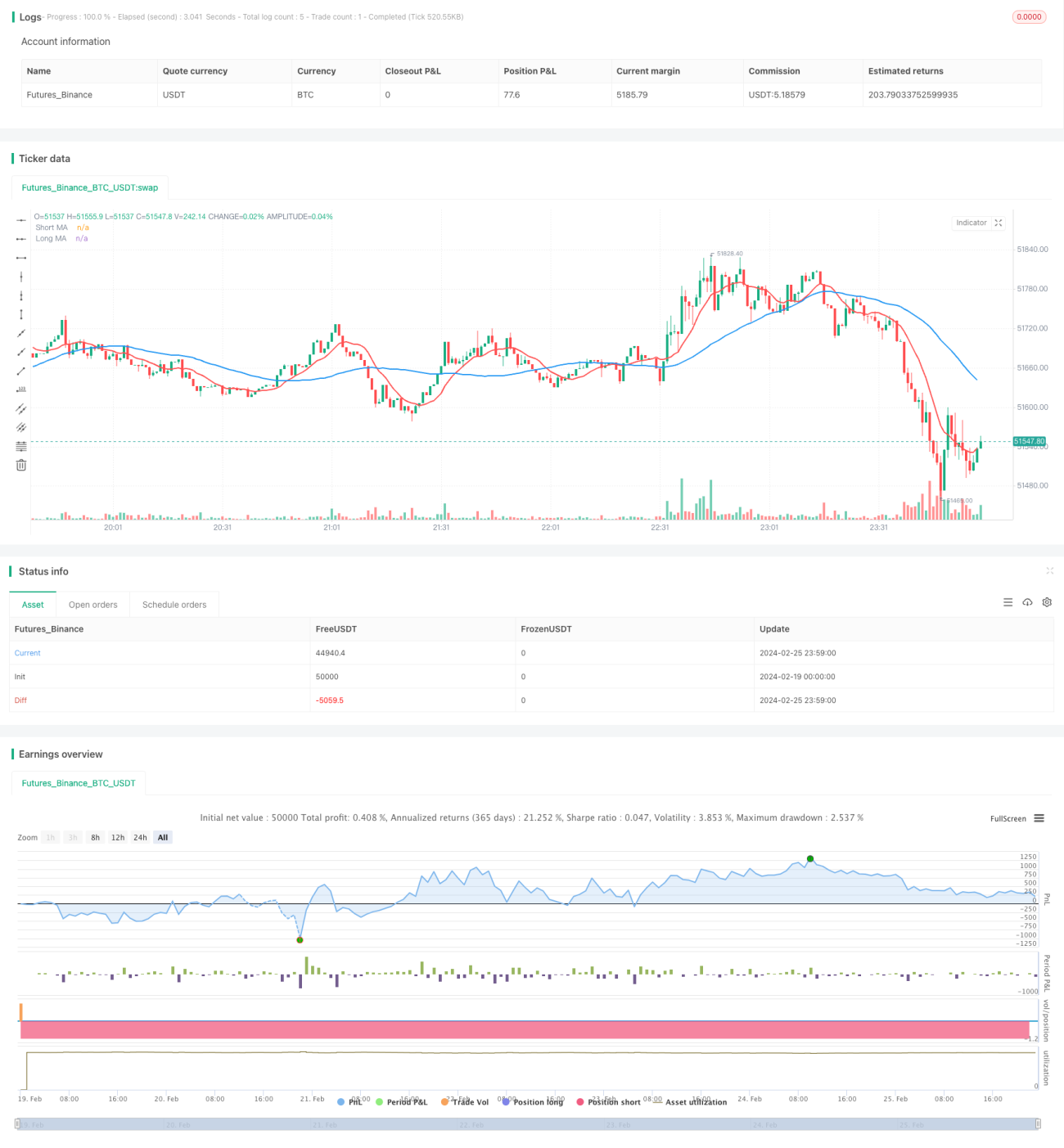

Il s'agit d'une stratégie de trading intraday simple basée sur deux moyennes mobiles. Elle utilise deux moyennes mobiles simples de périodes différentes, et achète ou vend lors des croisements de ces moyennes. Lorsque le signal change, on utilise un volume double pour clôturer la position et ouvrir une position inverse. Si la position n'est pas encore clôturée à la fin de la session de trading intraday, elle est entièrement fermée.

Principe de la stratégie

Cette stratégie utilise deux moyennes mobiles simples de 10 et 40 périodes. Lorsque la moyenne mobile courte croise au-dessus de la moyenne mobile longue, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. Lorsque le signal change, on utilise un volume double pour clôturer la position et ouvrir une position inverse. Pendant la session de trading intraday définie, on suit les signaux des moyennes mobiles pour trader. À la fin de la session intraday, si des positions restent ouvertes, elles sont toutes clôturées.

La stratégie exploite principalement la capacité de la moyenne mobile courte à capturer plus rapidement les changements de prix. Lorsque la moyenne courte croise au-dessus de la longue, cela indique que le prix à court terme commence à augmenter, et prendre une position longue permet de capturer cette tendance. À l'inverse, lorsqu'elle croise en dessous, cela indique que le prix à court terme commence à baisser, et prendre une position courte permet de capturer cette tendance. La conception d'une ouverture inverse avec un volume double permet d'augmenter la taille de la position et d'élargir le potentiel de profit.

Avantages de la stratégie

- L'idée de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- En utilisant le principe du croisement de deux moyennes mobiles, elle peut efficacement capturer les tendances de prix à court terme.

- En tradant uniquement pendant la session intraday, elle évite le risque de détention de positions overnight.

- La conception d'une ouverture inverse avec un volume double permet d'élargir le potentiel de profit.

Analyse des risques

- En tant que stratégie à court terme, elle est sensible au bruit du marché, ce qui peut générer de faux signaux.

- La conception du volume double peut amplifier les pertes.

- La fermeture forcée en fin de journée peut empêcher de conserver des transactions rentables à plus long terme.

Solutions aux risques correspondants :

- Optimiser les paramètres des moyennes mobiles pour réduire le taux de faux signaux.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Optimiser le paramètre du volume double.

- Ajuster la session de trading intraday de manière appropriée.

Pistes d'optimisation de la stratégie

-

Optimiser les paramètres des moyennes mobiles. Tester davantage de combinaisons pour trouver les meilleurs paramètres.

-

Ajouter d'autres indicateurs techniques comme filtre. Par exemple, ajouter la confirmation du MACD peut réduire le taux de faux signaux.

-

Optimiser le multiplicateur d'ouverture inverse. Tester différentes tailles de multiplicateur pour trouver le paramètre optimal.

-

Tester différentes sessions de trading intraday. Prolonger légèrement la session peut potentiellement obtenir de meilleurs rendements.

Résumé

Cette stratégie a une idée globale simple. En capturant les tendances à court terme formées par les croisements de deux moyennes mobiles, associée à une ouverture inverse avec un volume double pour élargir le potentiel de profit, et enfin en tradant uniquement en intraday pour éviter le risque de détention overnight, c'est une stratégie efficace adaptée au trading intraday à court terme. Elle offre une marge d'optimisation supplémentaire, notamment en ajustant les paramètres et en ajoutant d'autres indicateurs techniques comme filtres, ce qui peut améliorer les performances de la stratégie.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1