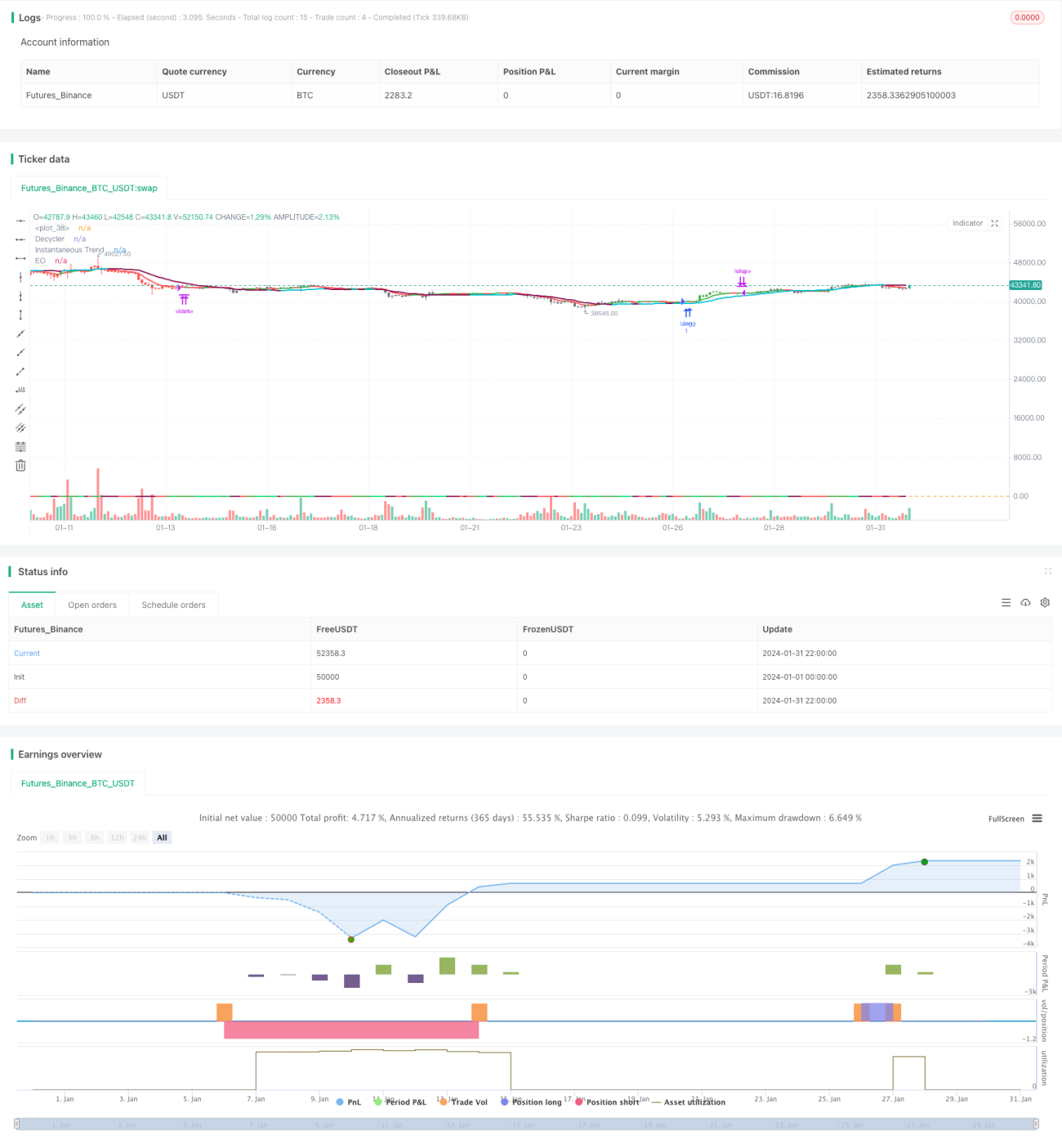

Stratégie combinée basée sur des indicateurs d'oscillation quantitatifs

Aperçu

Cette stratégie combine l'indicateur d'oscillation élégant d'Enlers, l'indicateur de cycle d'Enlers, la ligne de tendance instantanée d'Enlers et l'indicateur de corrélation de rang de Spearman d'Enlers pour former une stratégie de trading quantitatif complète capturant les tendances, les oscillations, la dynamique et les caractéristiques de prix-volume. La stratégie est nommée « Stratégie combinée d'indicateurs d'oscillation quantitatifs ».

Principe de la stratégie

Cette stratégie utilise quatre indicateurs clés pour prendre des décisions.

Tout d'abord, l'indicateur d'oscillation élégant d'Enlers, dont la ligne de signal est obtenue en lissant l'originale par une moyenne exponentielle – la différence entre les deux permet de juger la direction et la force de la tendance actuelle. Ensuite, l'indicateur de cycle d'Enlers identifie efficacement les points bas du cycle, déterminant si la tendance principale s'inverse. Enfin, la ligne de tendance instantanée d'Enlers suit la moyenne mobile rapide pour juger la direction de la tendance à court terme. Pour terminer, l'indicateur de corrélation de rang de Spearman d'Enlers évalue la relation prix-volume, filtrant efficacement les fausses cassures.

Concrètement, les quatre conditions d'entrée de la stratégie sont : la ligne de signal de l'oscillateur élégant et la ligne de signal du cycle franchissent simultanément le niveau 0 à la hausse ; la ligne originale dépasse la ligne de cycle à la hausse ; la ligne originale est au-dessus de la ligne de tendance instantanée en hausse ; le coefficient de corrélation de rang de Spearman est positif.

Les conditions de sortie sont beaucoup plus simples : la position est fermée dès que la ligne originale croise la ligne de tendance instantanée à la baisse.

Les conditions de vente à découvert sont similaires à celles des positions longues, il suffit d'inverser les conditions de jugement.

Analyse des avantages

Le principal atout de cette stratégie réside dans la combinaison judicieuse des indicateurs, permettant d'exploiter efficacement les forces de chacun, de se valider mutuellement et d'éviter les faux positifs, filtrant ainsi un grand nombre de bruits pour rendre les signaux plus fiables.

Plus précisément, l'oscillateur élégant permet de juger la direction et la force de la tendance, l'indicateur de cycle identifie les points de retournement cycliques, la ligne de tendance instantanée détermine la tendance à court terme, et la corrélation de rang de Spearman évalue la relation prix-volume. La combinaison des quatre permet d'appréhender de manière exhaustive les caractéristiques du marché en matière de tendance, cycle, dynamique et relation prix-volume, générant ainsi des signaux de trading très fiables.

De plus, cette stratégie ne prend pour référence que la ligne à moyen terme, évitant les interférences du bruit à court terme et réduisant les trades d'inversion inutiles. Par ailleurs, les signaux sont rares et les règles de sortie simples, ce qui réduit considérablement la fréquence des transactions et évite les problèmes de sur-négociation.

Analyse des risques

Le risque majeur de cette stratégie est l'absence de mécanisme de stop-loss. En cas de mouvement violent du marché, l'absence de stop-loss en temps opportun peut entraîner des pertes amplifiées. De plus, elle manque de filtres supplémentaires, comme le filtre de système marginal ou les indicateurs d'énergie, ce qui peut entraîner un certain nombre de faux positifs.

Pour atténuer ces risques, on peut mettre en place un stop-loss de protection, déclenchant automatiquement une sortie lorsque la perte dépasse un certain seuil. On peut également ajouter des indicateurs de momentum comme le MACD pour une double validation, évitant les risques de fausse cassure.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'un mécanisme de stop-loss de protection. Calculer le drawdown maximal à partir des données de backtest historiques et fixer des niveaux de stop-loss appropriés.

-

Ajout de filtres. Incorporer des indicateurs comme le MACD, les bandes de Bollinger pour un filtrage multicouche, réduisant encore les faux signaux.

-

Combinaison de plusieurs horizons temporels. Actuellement, un seul jeu de paramètres est utilisé ; on peut introduire davantage de paramètres de périodes et adopter une validation multi-temporelle pour améliorer la stabilité.

-

Ajustement dynamique des paramètres. Intégrer un module d'optimisation des paramètres, ajustant dynamiquement les paramètres des indicateurs en fonction des différentes conditions du marché, rendant la stratégie plus adaptable.

-

Arbitrage multi-produits. Appliquer la stratégie à différents instruments pour trouver des opportunités d'arbitrage, ce qui permet de mieux contrôler le risque.

Résumé

Cette stratégie combine ingénieusement les quatre indicateurs d'Enlers pour former une stratégie de trading complète qui juge la tendance, le cycle, la dynamique et la relation prix-volume. Sa capacité à filtrer le bruit est remarquable, produisant des signaux de haute qualité. Cependant, l'absence de stop-loss et de filtres auxiliaires la rend risquée. En ajoutant un stop-loss, des filtres, plusieurs horizons temporels, etc., on peut l'optimiser efficacement pour la rendre plus stable et fiable.

- 1