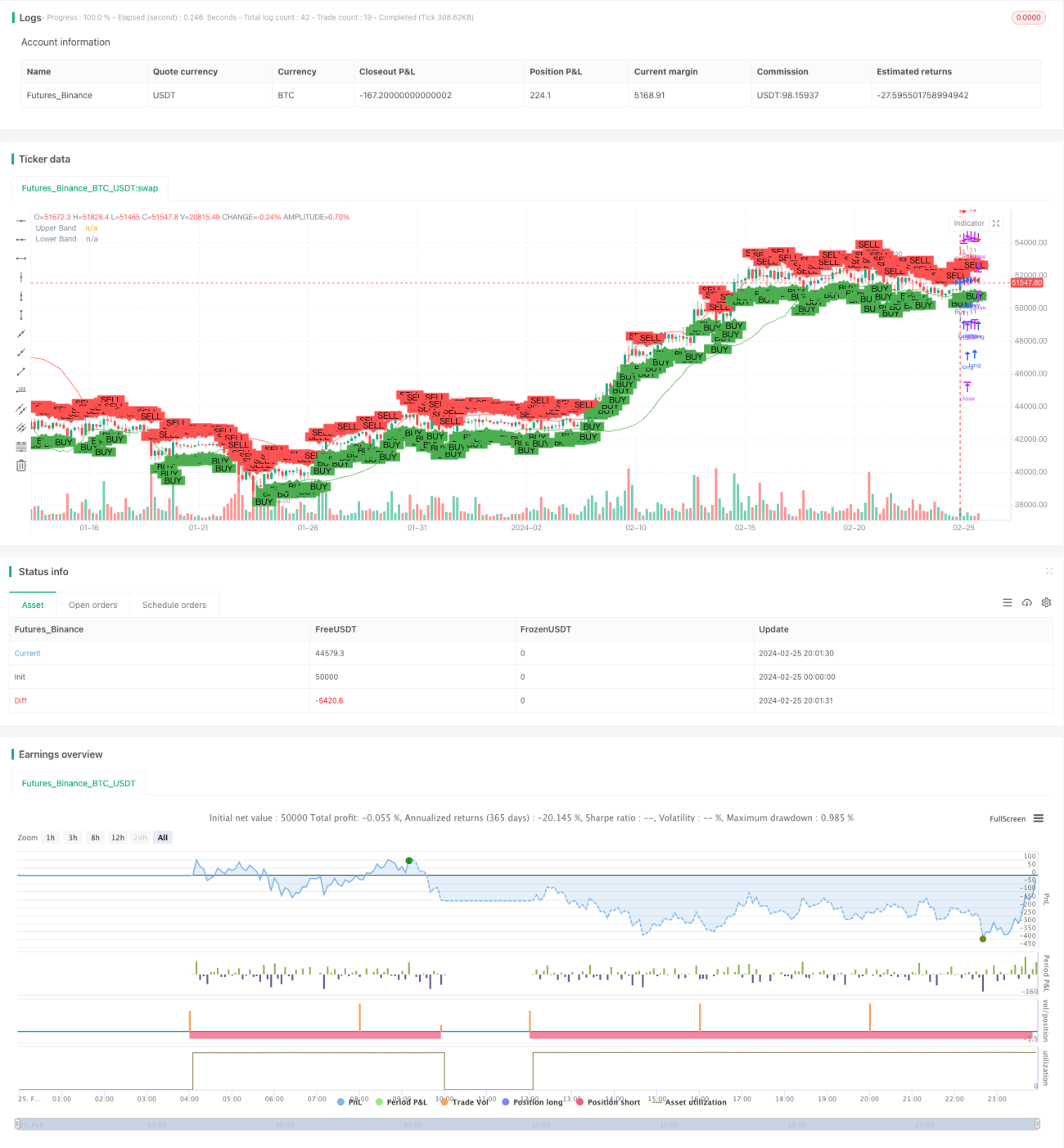

Stratégie de trading de rupture de tendance avec les bandes de Bollinger

Aperçu

La stratégie de trading de rupture de tendance avec bandes de Bollinger vise à identifier les retournements de tendance potentiels à des niveaux de prix extrêmes par rapport à la volatilité récente. Elle combine les bandes de Bollinger comme indicateur de retour à la moyenne avec une logique de franchissement des bandes pour capturer le début de nouvelles tendances.

Logique de la stratégie

La logique centrale de cette stratégie se compose des éléments suivants :

-

Les bandes de Bollinger sont tracées comme une EMA 20 périodes ± 1,5 écart-type pour identifier les bandes supérieure et inférieure.

-

On suit le moment où le prix de clôture dépasse ou se situe en dessous des bandes de Bollinger il y a 2 périodes, afin d'anticiper un éventuel retournement.

-

Lorsque la bougie actuelle franchit le plus haut ou le plus bas de la bougie qui, il y a 2 périodes, a clôturé de l'autre côté des bandes de Bollinger, un signal d'entrée est émis.

-

Le stop-loss est placé légèrement en dehors du plus haut ou du plus bas de la bougie actuelle.

-

Le take-profit est déterminé en fonction d'un ratio risque/rendement prédéfini.

Avantages

Les principaux avantages de cette stratégie sont :

-

Les bandes de Bollinger s'adaptent automatiquement aux changements de volatilité du marché. Lorsque la volatilité est élevée, les bandes s'élargissent, réduisant ainsi le risque de faux signaux.

-

Elles visent à anticiper les retournements de tendance lorsque le prix réintègre l'intérieur des bandes de Bollinger.

-

Le ratio risque/rendement ajustable offre une gestion flexible du risque.

-

Elles peuvent générer des résultats de backtesting significatifs dans les marchés en tendance.

-

Une fois codées dans la plateforme de trading, l'entrée, le stop-loss et le take-profit peuvent être automatisés.

Risques

Les principaux risques à considérer :

-

En période de consolidation, des pertes répétées par stop-loss peuvent survenir.

-

Le stop-loss est uniquement basé sur la plage de la bougie actuelle, de sorte que les gaps peuvent entraîner une liquidation forcée inattendue.

-

Sans backtesting approfondi, il est difficile d'évaluer correctement les performances de la stratégie.

-

Des erreurs de codage peuvent entraîner des ordres inattendus ou des risques de trading.

Ces risques peuvent être atténués en ajoutant des filtres, en évaluant complètement les performances et en testant suffisamment avant de passer en réel.

Pistes d'optimisation

Les améliorations suivantes peuvent renforcer la stratégie :

-

Ajouter des filtres comme le volume, le RSI ou le MACD pour améliorer la précision des signaux.

-

Optimiser la période des bandes de Bollinger ou le multiplicateur d'écart-type pour des instruments spécifiques.

-

Définir des ratios risque/rendement différents pour différents marchés en fonction des résultats de backtesting.

-

Intégrer un stop-loss suiveur pour verrouiller les bénéfices.

-

Implémenter sous forme algorithmique et automatiser la gestion des ordres.

Une optimisation minutieuse et une sélection judicieuse des instruments seront essentielles pour la mise en œuvre réussie de cette stratégie.

Résumé

La stratégie de trading de rupture de tendance avec bandes de Bollinger offre une approche basée sur des règles pour entrer dans les tendances émergentes. En combinant des bandes adaptatives et un signal de franchissement anticipé, elle vise à capturer les phases où la dynamique commence à s'accélérer. Cependant, comme toute stratégie systématique, elle nécessite une analyse historique solide et une gestion des risques pour faire face aux changements de régime au fil des cycles de marché.

- 1