Stratégie d'ouverture de position anti-gap

Cette stratégie détermine la direction du marché en calculant les moyennes mobiles et la différence de prix. Elle ouvre une position longue lorsque les conditions de tendance sont réunies, évitant les ouvertures fréquentes en période de range.

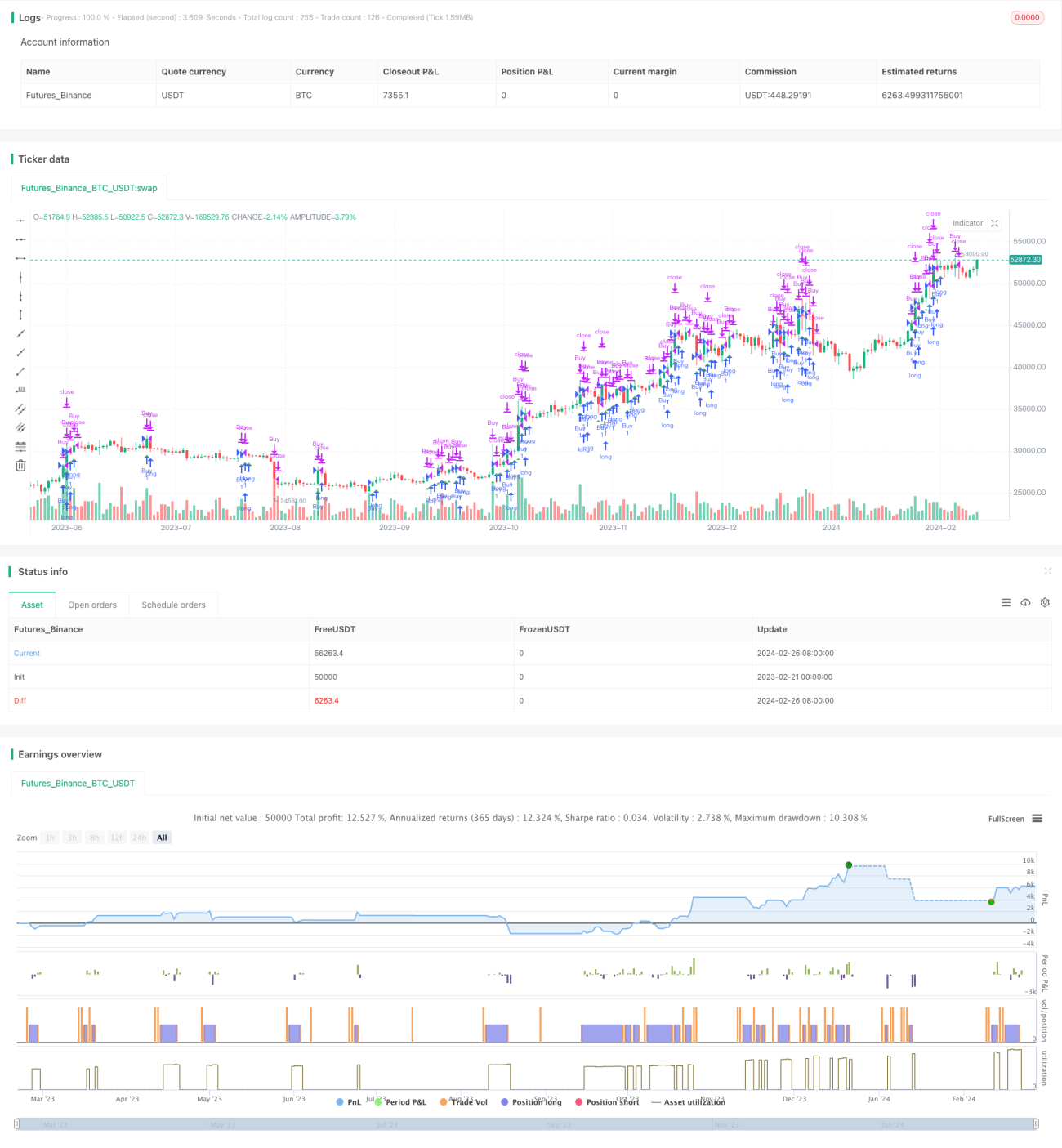

Aperçu de la stratégie

- Utilisation d'une moyenne mobile simple sur 20 périodes pour déterminer la tendance globale du marché.

- Utilisation de l'écart entre le plus haut et le plus bas sur 3 périodes pour mesurer l'amplitude des fluctuations récentes des prix.

- Lorsque le prix est supérieur à la moyenne mobile et que l'écart est supérieur à sa propre moyenne sur 20 périodes, ouverture d'une position longue.

- Lorsque le prix descend en dessous de 98 % du prix d'ouverture, la position est fermée avec un stop-loss.

Principe de la stratégie

Cette stratégie combine la moyenne mobile et l'amplitude des fluctuations de prix pour capturer les opportunités de hausse dans un marché en tendance.

Lorsque le prix dépasse la moyenne mobile à la hausse, cela indique que le marché se trouve dans une phase haussière. Si, à ce moment, l'écart entre le plus haut et le plus bas des 3 dernières périodes est supérieur à sa propre moyenne sur 20 périodes, cela signifie que la fourchette de fluctuation récente s'est élargie et que le prix pourrait connaître une hausse significative. Dans ce cas, une position longue est ouverte.

Après l'ouverture, un prix de stop-loss est défini à un pourcentage fixe. Si le prix tombe en dessous de ce niveau, la position est fermée automatiquement pour limiter le risque de baisse.

Avantages de la stratégie

- Combine l'analyse de tendance et de volatilité pour éviter les ouvertures fréquentes dans un marché en range.

- Utilise l'écart de prix pour identifier des signaux de cassure plus forts.

- Le stop-loss fixe permet de maîtriser le risque.

Risques de la stratégie

- Des paramètres mal réglés pour la moyenne mobile et l'écart peuvent faire manquer des opportunités de trading.

- Un stop-loss trop large peut entraîner des pertes importantes.

- Le signal de cassure peut être un faux signal, nécessitant l'analyse d'autres facteurs.

Solutions pour les risques :

- Optimiser les paramètres pour trouver la meilleure combinaison.

- Mettre en place un stop-loss à plusieurs niveaux ou ajuster son niveau en fonction de la volatilité du marché.

- Utiliser des indicateurs comme le volume des transactions pour valider la fiabilité du signal de cassure.

Pistes d'optimisation

- Ajouter un indicateur de force de la volatilité, comme les bandes de Bollinger, pour mieux identifier les points d'entrée.

- Intégrer l'analyse du volume des transactions pour confirmer les signaux d'entrée.

- Utiliser les contrats à terme sur indices pour évaluer l'environnement général du marché et éviter les transactions défavorables.

- Mettre en place un stop-loss suiveur ou un stop-loss dynamique pour verrouiller davantage de profits.

Conclusion

Cette stratégie utilise des indicateurs simples mais efficaces pour ouvrir des positions de manière efficace dans un marché en tendance, filtrant les petits mouvements de range et évitant les trades inutiles. Par ailleurs, la gestion du risque est bien conçue, permettant de limiter les pertes potentielles. Avec des optimisations supplémentaires, elle pourrait offrir de meilleurs résultats de trading.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia de Diferencia HL y MA para Criptomonedas", shorttitle="HL MA Crypto Strategy-Ortiz", overlay=true)

// Definir longitud de MA y HL- 1