Stratégie de retournement de rupture de momentum binomial

Aperçu

La stratégie de retournement par momentum de rupture binaire combine l’indicateur Stochastique et l’indicateur Bull Power pour réaliser un double filtrage des signaux, entrant en position aux points de retournement du marché en suivant les mouvements de surachat ou survente excessifs.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Stratégie de retournement 123

Utilise la stratégie de retournement présentée par Ulfe Jensen dans son livre Comment j’ai triplé mon argent sur les marchés à terme. On achète lorsque le prix de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que l’indicateur Stochastique lent à 9 périodes est inférieur à 50. On vend à découvert lorsque le prix de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que l’indicateur Stochastique rapide à 9 périodes est supérieur à 50. -

Indicateur Bull Power

Utilise l’indicateur de momentum proposé par Vadim Gimelfarb dans son livre L’indicateur d’équilibre haussier/baissier. Il évalue les forces haussières et baissières en comparant la bougie actuelle à la précédente et génère des signaux d’achat et de vente.

La stratégie combine ces deux approches : un signal de transaction n’est émis que lorsque les deux signaux concordent, filtrant ainsi les faux signaux par un double contrôle.

Analyse des avantages

Cette stratégie combine les atouts des approches de retournement et de suivi de tendance. Elle permet de capter rapidement les signaux de retournement du marché tout en réduisant les faux signaux grâce au double filtre, évitant ainsi de se laisser piéger par des chasses aux stops. Les avantages spécifiques sont les suivants :

- Utilisation du motif 123 pour identifier les points de retournement, permettant de repérer les zones de survente et de surachat.

- Double filtre des signaux, évitant les faux signaux produits par un seul indicateur et améliorant la qualité des signaux.

- Approche de trading en retournement, exploitant les opportunités de tendance générées par les retournements de marché.

- Grande flexibilité de paramétrage : les indicateurs peuvent être ajustés pour s’adapter à différentes conditions de marché.

Analyse des risques

La stratégie comporte également certains risques, provenant principalement des sources suivantes :

- Risque d’échec du retournement. L’identification d’un retournement est délicate, et il existe une probabilité significative que le prix poursuive sa tendance initiale après l’émission d’un signal.

- Perte d’opportunités lorsque les deux signaux ne sont pas concordants, empêchant toute transaction.

- Un paramétrage inapproprié peut conduire à une identification inexacte des signaux de retournement.

- Cette stratégie est mieux adaptée au trading à moyen et long terme ; elle est moins efficace en trading à court terme.

Mesures correctives :

- Utiliser un stop‑loss pour limiter les pertes unitaires.

- Optimiser les paramètres ; différentes paires ou instruments peuvent nécessiter des combinaisons de paramètres distinctes.

- Combiner avec d’autres indicateurs comme outil d’aide à la décision.

Pistes d’optimisation

La stratégie peut être améliorée sur les axes suivants :

- Tester l’impact de différents paramètres sur la performance afin de trouver la combinaison optimale (par exemple, ajuster les périodes du Stochastique, les lissages du KDJ, etc.).

- Ajouter une règle de stop‑loss pour contrôler les pertes unitaires, éventuellement basée sur l’ATR.

- Valider les signaux avec d’autres indicateurs (MACD, KD, RSI) avant de passer un ordre.

- Utiliser des algorithmes d’apprentissage automatique pour optimiser les paramètres et permettre un ajustement dynamique.

Résumé

La stratégie de retournement par momentum de rupture binaire, en combinant le Stochastique et l’indicateur Bull Power, réalise un double filtrage des signaux et un trading en retournement. Elle permet de saisir les opportunités de retournement du marché tout en évitant le bruit des signaux uniques, ce qui en fait une stratégie quantitative stable et efficace. Elle peut être améliorée par l’optimisation des paramètres, l’intégration de stops‑loss, la validation des signaux, etc., et s’adapter à de nombreux instruments et environnements de marché, offrant un large potentiel d’optimisation et des perspectives d’application prometteuses.

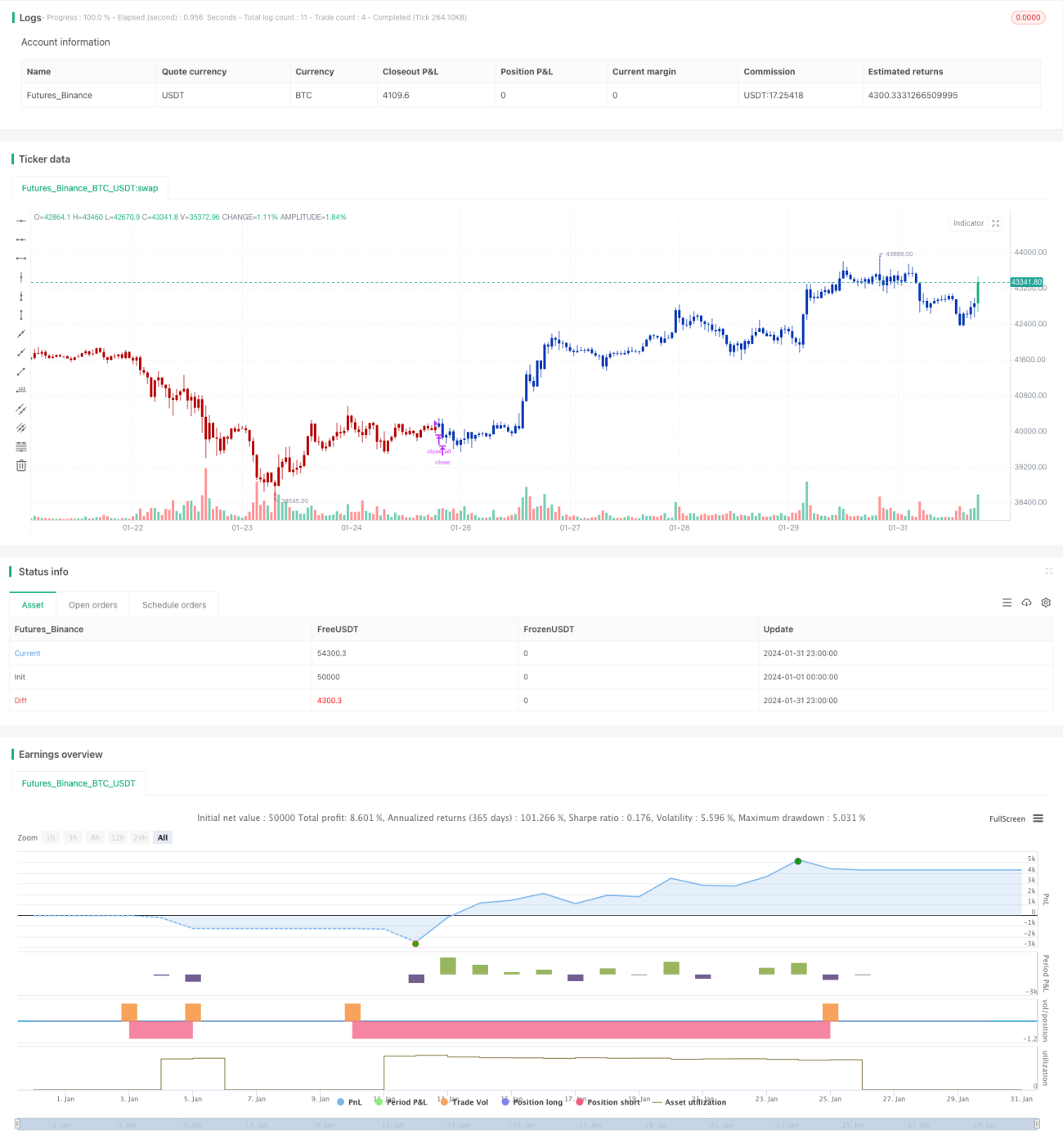

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1