Stratégie d'achat programmé basée sur le temps et le stop-loss ATR

Aperçu

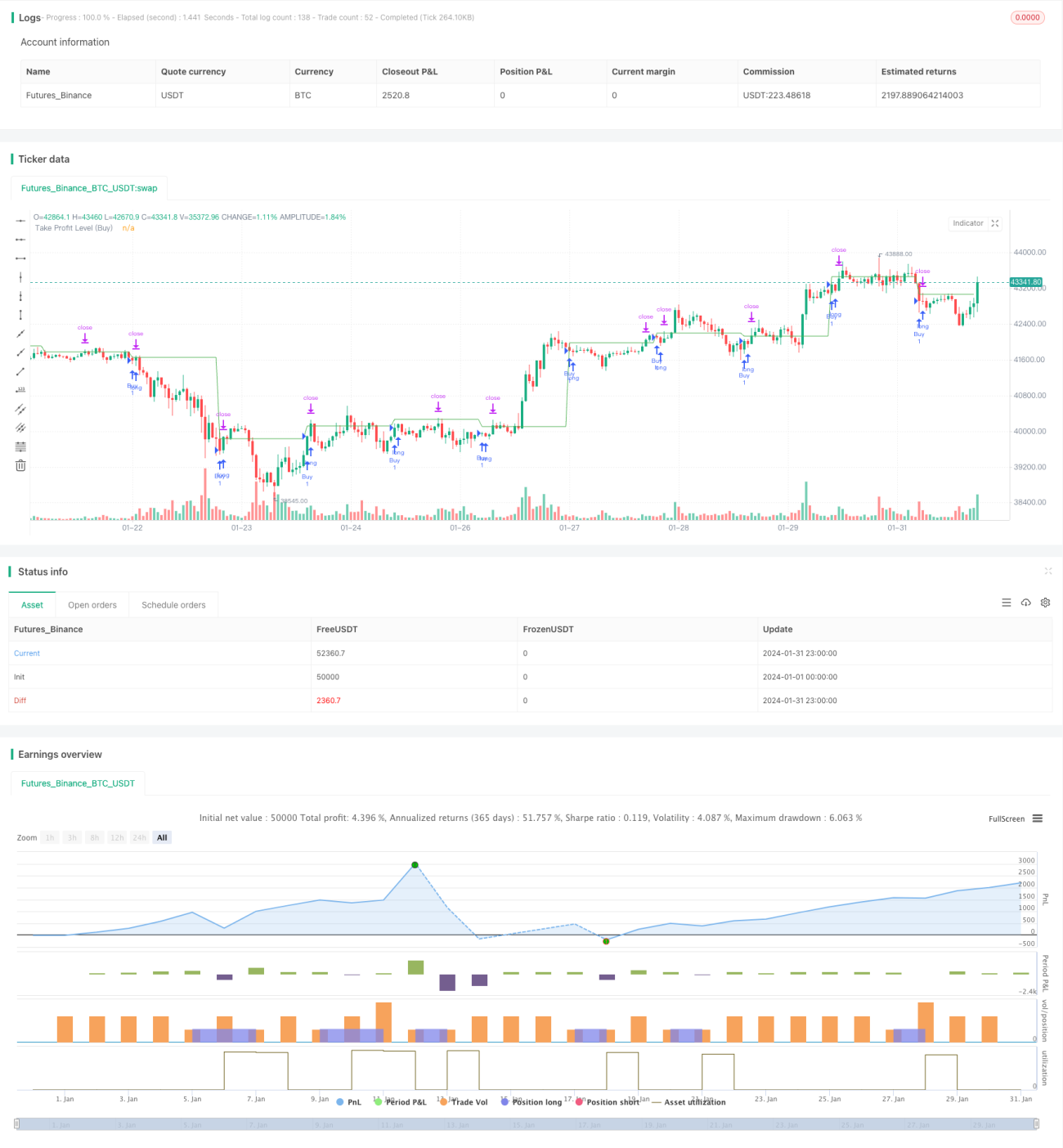

L’idée centrale de cette stratégie est de combiner le temps et l’indicateur ATR pour définir le moment d’achat et le point de stop-loss. La stratégie émet un signal d’achat programmé à un moment précis, prend le prix de clôture à ce moment comme prix d’achat, puis fixe le stop-loss au prix d’achat augmenté de la valeur de l’ATR. Cela permet de filtrer les moments d’achat inappropriés tout en utilisant l’ATR pour contrôler le risque.

Principe de la stratégie

Cette stratégie se compose des éléments suivants :

-

Paramètres d’entrée : le moment d’achat

timeTradeet la longueur de l’ATRatrLength.timeTradedétermine l’heure d’achat,atrLengthdétermine la période de calcul de l’ATR. -

Calcul de l’ATR : calcule la valeur

atrValuede l’ATR en fonction du paramètreatrLength. -

Définition de la condition d’achat : un signal d’achat est généré lorsque la combinaison heure/minute est égale à

timeTrade. -

Exécution de l’ordre d’achat : lorsqu’une condition d’achat est remplie, on passe en position longue et on enregistre le prix d’achat

buyprice. -

Mise en place du stop-loss : le stop-loss est fixé au prix d’achat plus la valeur de l’ATR. La position est fermée lorsque le prix franchit ce stop-loss.

-

Affichage : tracer une ligne horizontale au niveau du stop-loss.

Analyse des avantages

Le principal avantage de cette stratégie est l’utilisation conjointe du temps et de l’ATR pour valider à la fois le moment d’achat et le stop-loss. Cela évite de suivre aveuglément le marché et contrôle efficacement les risques. Ensuite, le stop-loss basé sur l’ATR est dynamique et s’adapte à la volatilité du marché pour définir une zone de stop raisonnable. Enfin, la logique de la stratégie est simple, facile à comprendre et à suivre.

Analyse des risques

Cette stratégie présente principalement les risques suivants :

-

Un réglage inapproprié du moment d’achat peut faire manquer de bonnes opportunités ou conduire à un achat sur un marché défavorable.

-

Un paramètre ATR mal choisi : un stop-loss trop large ou trop étroit nuit à l’efficacité de la stratégie.

-

Impossible de suivre efficacement les tendances de long terme, plus adaptée aux opérations à court terme.

-

Aucune prise en compte de l’analyse fondamentale.

Pistes d’optimisation

Cette stratégie peut être améliorée sur plusieurs axes :

-

Intégrer un modèle multi‑facteurs pour déterminer un moment d’achat plus scientifique.

-

Optimiser les paramètres de l’ATR à l’aide d’un modèle de volatilité.

-

Ajouter un mécanisme de suivi de tendance pour s’adapter à des périodes de détention plus longues.

-

Incorporer une analyse fondamentale pour juger de la pertinence du moment d’achat.

Conclusion

Dans l’ensemble, cette stratégie est une stratégie intraday haute fréquence relativement simple et intuitive. L’idée centrale est d’utiliser une double confirmation (temps et ATR) pour verrouiller le moment d’achat et le stop-loss. Ses atouts sont un risque contrôlable et une mise en œuvre relativement facile. Cependant, elle souffre de limitations telles que le choix du moment d’achat et un paramétrage sous‑optimal. Les améliorations futures pourraient passer par l’introduction de facteurs supplémentaires, l’optimisation dynamique des paramètres ou le suivi de tendance.

- 1